在汽车销售税减免结束之后,不少投资者(包括版主本身)都认为汽车销量会随之下跌,尤其是在经济不确定性的大环境之下,更是如此。

而早在今年 1 月份的时候,Malaysia automotive Association(“MAA”)也有提及今年的总行业数量(“TIV”)预计会较 2022 年全年的 720,658 辆下滑至 650,000 辆,按年预测下滑幅度为 9.8% 左右;但实际上,Bermaz Auto Berhad(BAUTO、5248)在他们的 2023 财政年 Q4 内交出了历史新高的财务表现,就这一点班主认为非常耐人寻味。

那么,我们今天就仔细看看该公司的季报,了解看看 BAUTO 为什么在逆势之下还能反其道而行之。

资料来源:Bursa Malaysia、公司

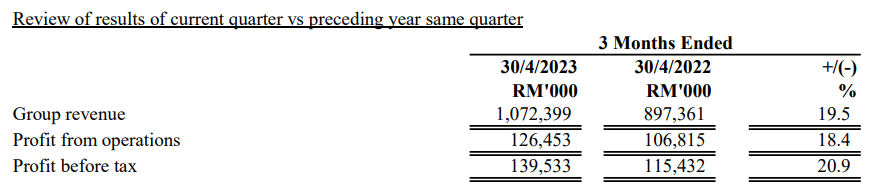

在该季(2023 财政年 Q4)中,BAUTO 的营业额达到了前所未有的 RM 1,072.4 Million,较去年同期(2022 财政年 Q4)的 RM 897.4 Million 增长了约 19.5% 左右。

对此,公司在季报内表示这主要是因为公司尽量在交付 30.06.2022 前所截获的未履行订单(“Unfulfilled Backorders”),尤其是在 2023 年 2 月份和 3 月份中;那作为参考呢,只要是在 30.06.2022 之前下订并且在 31.05.2023 之前注册该车辆,购车者仍可获得先前提及的税务减免优惠。

同时,最近有去到 BAUTO 的 Showroom 应该会看到新的品牌如 PEUGEOT、Citroen、DS 以及 Kia,公司在季报内表示这些新品牌都有助于促进其业绩表现,而公司的税前盈利(“PBT”)也按年从 RM 115.4 Million 提高至 RM 139.5 Million 左右。

简单来说,这个季度更多的是公司要赶在 31.05.2023 之前尽可能交付更多汽车,季报内并无提及在 2023 年内所获得的实际新订单数据。

资料来源:Bursa Malaysia、公司

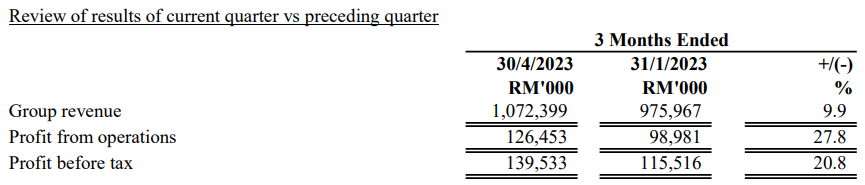

而在按季比较(对比 2023 财政年 Q3)之下,BAUTO 的营业额则是从 RM 976.0 Million 左右提高了 9.9% 至该季中的 RM 1,072.4 Million。

基本上,公司在按季比较之下的成长也和上述提及的相同,不过公司却有特别的提到在菲律宾 Mazda 业务(包括新汽车销售、4S 服务等)贡献有所提高;同时,由于部分更高盈利率的 Mazda 车辆更受欢迎,因此公司的 PBT 也随着上涨了 20.8% 左右。

那么版主也大胆猜测,BAUTO 在接下来 Q1 季度所包含的月份为 5、6、7 月份,因此 5 月份的交付可能非常强,6 月份会有部分的滞后效应,7 月份就会随着常态化,但不排除 2023 年 Q1(不是财政年,而是按日历计算的季度)中所累积的订单会在这期间交付;但要再次出现按季增长的情况是较为困难的。

资料来源:Bursa Malaysia、公司

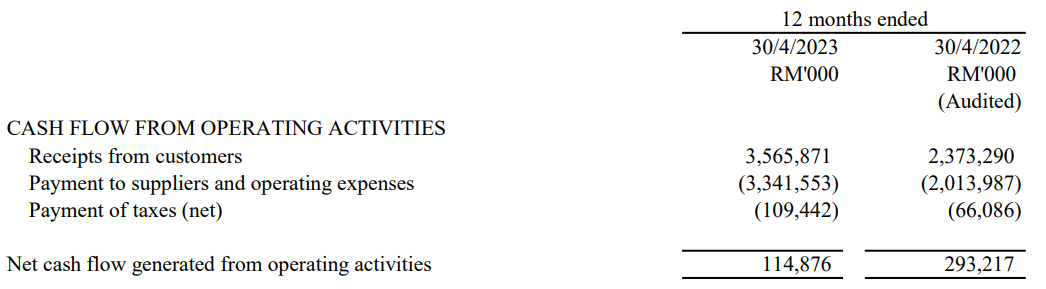

在 2023 财政年 12M 内,BAUTO 也一共创造了 RM 114.9 Million 的净经营现金收入,公司手头上也仍手握 RM 537.6 Million 的巨额现金,公司也在该季内献议派发 RM 0.0350 的中期股息(“Interim Dividend”),以及一次性的 RM 0.0750 的特别股息,除权日为 21.07.2023,派息日则是 04.08.2023。

以 BAUTO 在今天的 RM 2.230 收盘价为参考,单单是这个季度的股息就有 4.48% 左右,不过版主还是要提醒读者们无论是中期股息还是特别股息都好,在派发后对于股价都会直接调整,并不会 “免费赚股息”,所以在操作时一定要记得这一点。

*额外补充:版主在细看了 BAUTO 的季报后,发现到该公司的 Contract Liability 在该季中不减反增,而 Contract Liability 白话文来说就是客户下订的 “延后收入” 或者 “客户定金”;假设 BAUTO 在该季中真的只是交付之前的 Unfulfilled Backorders 的话,看来 2023 的延续订单也不弱,值得我们持续留意 BAUTO 的发展,不过在前景展望中公司并没有过于乐观,所以中期(即 1 – 2 个季度后)的发展很可能会放缓。

报名参加首届 Eventure Traders Cup(大奖有 Rolex!)

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。