Magni-Tech Industries Berhad(MAGNI、7087)这家公司一直以来都是许多股息爱好者有所留意的传统服装和包装用产品的制造业者;然而,该公司的股价至今为止也仍未恢复到疫情前的水平,若当前以 22.23 的 EPS 和 RM 1.790 的股价计算的话,其 PE 也在 8.05 倍左右,那么对于还未有在 MAGNI 建仓的价值投资者,这是否是机会呢?

我们在这里可以先参考 MAGNI 的业绩表现,最后再讨论公司的操作机会。

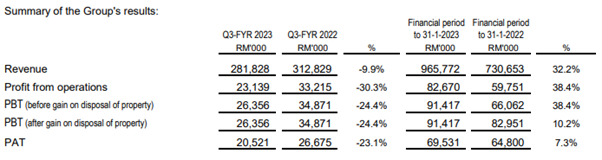

资料来源:Bursa Malaysia、公司

在该季(2023 财政年 Q3)中,MAGNI 的营业额对比去年同期下滑了 9.9% 左右;公司解释这主要是因为农历新年假期的关系,其服装业务和包装业务的产线关闭了 2 个星期*,同时公司在这期间也接获更少的订单,因此在这些因素影响再比较之下,MAGNI 的服装和包装业务的营业额才分别下跌了 10.3% 和 5.7%。

*作为参考,MAGNI 的 Q3 业绩包括了 11、12、1 月份的业绩,而 2022 年的农历新年恰好落在 01.02.2022 上,因此有了时间性上的差别。

以税前盈利(“PBT”)来说,MAGNI 的服装业务 PBT 则按年下滑了 35.4% 左右;除了上述提及的营业额下滑原因之下,公司在该季中也蒙受了更大外汇亏损(主要因 USD/MYR 下跌),公司在该季的外汇亏损为 RM 4.7 Million,而在去年同期则只有 RM 0.4 Million,因此两者的业绩在比较之下才有那么大的反差。

但有趣的是,公司的包装业务却因为原料价格和营运开销下跌的关系而上涨了 122.0% 左右,公司的整体的 PBT 按年下滑了 24.4% 左右。

资料来源:Bursa Malaysia、公司

而在按季(对比 Q2)比较之下,公司的营业额则是下滑了 17.8% 左右,这同样是因为农历新年导致厂房暂时关闭和销售放缓的因素所致;作为参考,公司的服装和包装业务的营业额也因此分别下跌了 18.5% 和 10.2%。

顺带一提,MAGNI 的营业额也有约 91.25% 来自于服装业务,剩余的则是由包装业务所贡献。

以 PBT 来说,MAGNI 的 PBT 也随同营业额同步下滑了 20.3% 左右;除了上述提及的营业额下滑因素影响之下,MAGNI 的服装业务也因为在该季中有 RM 4.3 Million 的外汇亏损,反观在上个季度则是有 RM 2.1 Million 左右的外汇盈利,因此实质的外汇盈亏差别高达 RM 6.3 Million – 若是剔除该开销的话,实际上 MAGNI 对比 Q2 的业绩反而还有上涨。

另外,公司的包装业务的 PBT 也提高了 7.5%,这则主要是因为纸原料下滑的关系。

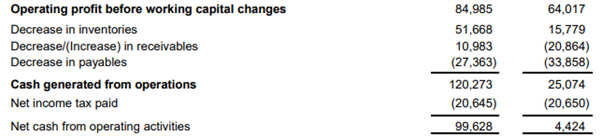

资料来源:Bursa Malaysia、公司

那版主也有多次提到过,MAGNI 本身的现金流也都是比较强的(除了疫情期间,公司在那时候曾经暂停派息);那么从这里来看,公司在 2023 财政年 9M 内创造了 RM 99.6 Million 的净经营现金收入,目前公司手头上也有 RM 477.6 Million 的现金,公司也在该季中献议派发 RM 0.020 的股息,除权日为 24.03.2023,支出日为 12.04.2023。

展望未来呢,MAGNI 也有提到会朝着自动化的方向发展,以提高生产效率。

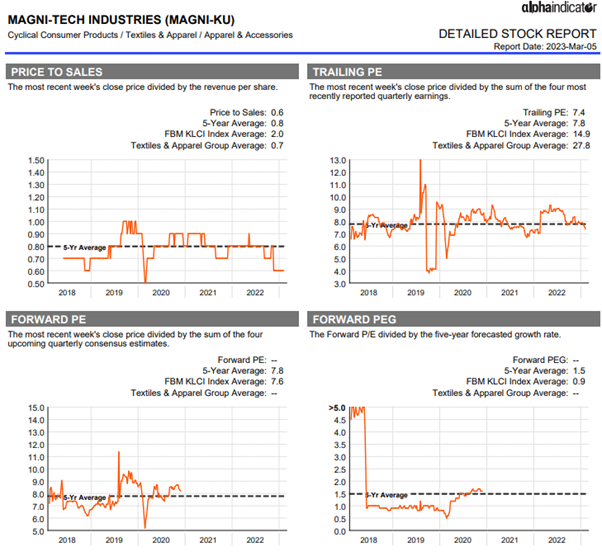

资料来源:Bursa Marketplace

以估值来看的话,其实 MAGNI 在过去 5 年的平均 PE 为 7.8 倍(可能是因为传统业务的关系),也就是说当前的 8.05 倍对比该数据来说是有稍微溢价的。

不过,我们也要理解 PE 其实是反映在盈利之上,目前可以说是 MAGNI 的 “低峰期”,如果 Nike 产品的需求恢复的话,那么公司本身的成长也会恢复,而短期来说这一点则是比较难以做到。

那么,读者们又如何看待 MAGNI 这家公司的表现呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-12-story-h-276213160