相信有追踪 Cnergenz Berhad(CNERGEN、0246)的读者在看到他们2022 财政年 Q4 业绩时,多少会有一点点吓到;但实际上,公司的股价在业绩后仍然稳健,那么该公司有什么值得读者们注意的呢?

在开始之前,我们在这里也先非常简单的讨论一下公司的业绩先。

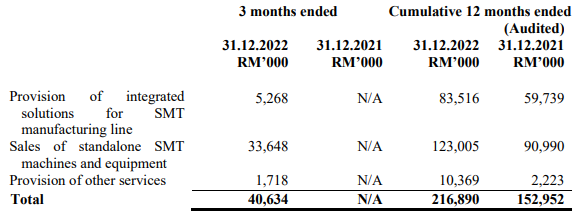

资料来源:Bursa Malaysia、公司

在该季中,CNERGEN 的 RM 40.6 Million 营业额中就有 RM 5.3 Million 来自于表面装贴技术(“SMT”)的综合产线设备的供应、RM 33.6 Million 来自于单个 SMT 设备的销售业务、剩余的 RM 1.7 Million 则是来自于其他的业务。

*由于 CNERGEN 刚上市不久,因此并无可单季对比去年同期的数据参考。

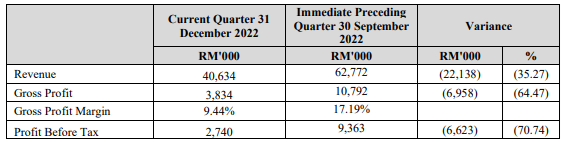

资料来源:Bursa Malaysia、公司

在按季比较(对比 Q3)之下,公司的营业额下滑了 35.27%,这主要是因为其综合 SMT 产线的订单下滑所致 – 那在公司营业额下滑的基础之下呢,公司的税前盈利也同步下滑了 70.74% 左右。

据分析员的报告了解,除了订单下滑之外,公司本身也有面临物流因素(即产品交付安排)时间性的影响,实际上公司对于其前景仍感到乐观,并且手上还有 RM 68.5 Million 的订单。

作为参考,该 RM 68.5 Million 主要都是由现有客户(公司的 Top 5 客户占了其营业额约 50.0% 左右)所贡献,且有不小的部分属于消费者电子领域的客户,目前公司的活跃客户人数仍有数百个。

当看到消费者电子领域呢,相信读者们会直接联想到需求放缓的问题,而以过去的数据为参考,该放缓的周期一般上都会维持 2 – 3 个季度,但以现在来说仍有不少客户咨询 CNERGEN 的产品和服务,且在中国生产线对外迁的大环境之下,这一点对于 CNERGEN 来说也是属于利好的一个因素。

至于公司有心要配合其客户的智能附加设备(如 Smart Rack)的新业务也预计会在 Q2 中发布新的产品,暂时来说并没有急着去接新的订单,但管理层仍对于该业务有信心,有分析员更是指出,公司的这块新业务预计在未来会给他们带来 10.0% 左右的营业额占比。

公司在 IPO 期间提及的新厂房也已经在 2023 年 1 月份完成了土地的购置,接下来将会提交建筑的申请(据了解,近期内因为政府有变动的关系而可能会比较慢),预计在 2024 年才会完成建设;顺带一提,该厂房主要会用于新产品或产线研发以及作为 Demo Unit 的展示中心。

以公司过去的财务表现为参考,通常公司 Q1 的表现都会比较疲弱,这主要是因为碰上欧美客户的假期以及碰上农历新年,一般上在 Q2 中会逐步回升,版主个人认为还是参考该公司全年的表现会比较好。

展望未来呢,其实许多厂房现在也逐渐趋向于自动化(智能厂房),而新的消费者电子需求如智能家居设备、5G 和 EV 等都其实是 CNERGEN 成长的机会 – 目前公司仍手握 RM 104.3 Million 的现金,对于未来的发展和运作相信不会有问题。

Ok,版主的看法就到这里了,读者们对于 CNERGEN 又有什么看法呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-03-story-h-296505447