CEB 5311 CAPE EMS BERHAD | Q4 业绩开箱

即将在 2023 年 3 月 10 日上市的 Cape EMS Berhad(CEB、5311)在今天公布了他们 2022 财政年 Q4 的季报;那版主留意到的是,虽然这是 CEB 首次发布业绩,不过公司却在季报内也包括了按年和按季比较的数据参考,可以让读者们更清晰的了解 CEB 的业务发展,针对这一点,版主觉得是很不错的。

接下来,我们就直接进入开箱的环节。

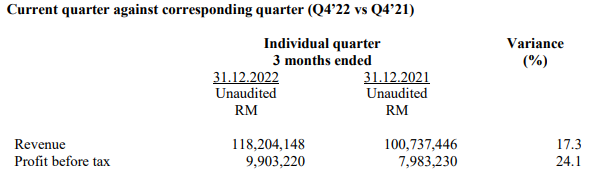

资料来源:Bursa Malaysia、公司

在该季中,CEB 的营业额共合为 RM 118.2 Million,其中就有 RM 117.0 Million 来自于核心的 EMS 业务,剩余的 RM 1.2 Million 则是来自于铝压铸(“Aluminium Die Casting”)的附加价值的业务;前者对比去年同期的 RM 98.3 Million 有明显的增长,但后者却对比 RM 2.4 Million 的营业额有所下滑 – 考虑到该营业额基数较低,因此有此变化也是较为正常。

据了解呢,公司的营业额对比去年同期整体增长了 17.3% 主要是因为无线通讯设备(“Wireless Communication Equipment”)和电子烟(“Electronic Cigarettes”)的 EMS 收入增长;但同时 POS 终端和居家电子产品(“Household Appliances”)的需求也有所放缓,降低了公司的成长率。

有趣的是,CEB 的税前盈利(“PBT”)却在按年之下上涨了 24.1%,对比营业额的 17.3% 增长来得更高;公司则是解释这主要是因为 EMS 业务的增长和产品组合(“Product Mix”)更趋向于盈利率高的产品,因此其税前盈利率(“PBT Margin”)才会从 7.9% 提高至 8.4%。

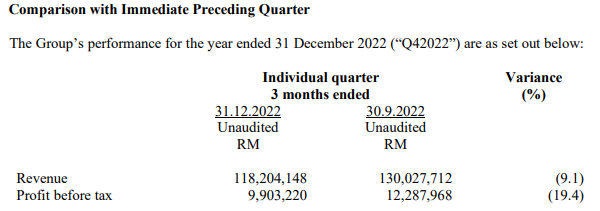

资料来源:Bursa Malaysia、公司

不过在按季比较(对比 Q3)之下,公司的营业额却下滑了 9.1% 左右,而这则主要是因为 POS 终端和居家电子产品的订单放缓所致;同时,公司的 PBT 也从 RM 12.3 Million 下滑至 RM 9.9 Million,这除了是因为利息上涨的因素之外,USD/MYR 近期内的疲弱也影响了公司的盈利率,因此我们才看到 CEB 的 PBT 下滑了 19.4% 左右。

所幸的是,公司在该季中的 Product Mix 仍偏向于较高盈利率的产品,因此其 PBT 的下滑比例才得到了缓冲。

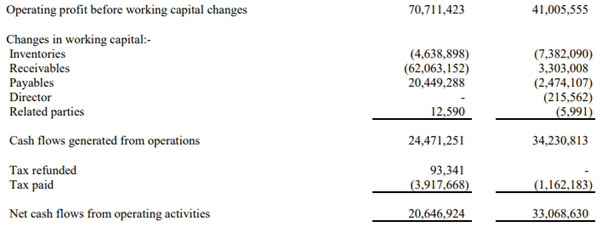

资料来源:Bursa Malaysia、公司

从现金流来看,CEB 在 2022 财政年 12M 内创造的净经营现金流为 RM 20.6 Million,对比去年同期的 RM 33.1 Million 左右有稍微的降低;这主要是因为公司的应收账款(“Trade Receivables”)随着营业额成长而增加,总体来说现金流仍会在 IPO 集资后有很大的改善,预计短期内应无额外举债融资的需求。

从招股书来看,CEB 本身有 58.8% 左右的营业额来自于工业领域(或工业类客户),另外的 38.0% 则是来自于消费者电子产品的领域,剩余的则是来自于其他的领域;长期来看,CEB 的管理层仍对于其发展抱有信心,且公司的工业类客户也仍在成长中,不排除接下来 CEB 可以复制另一家 EMS 公司 – ATECH(5302)的股价走势。

当然,这也单纯是版主的猜测。

那么,读者们对于很快就上市的 CEB 有什么看法呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-07-story-h-296385480