就在 PT Resources Holdings(PTRB、0260)公布业绩的前几天,公司的股价就 “悄悄” 的从 RM 0.400 左右的价位上涨至今天闭市的 RM 0.605;而相对的,该公司也公布了相当亮眼的业绩,其营业额达到了 RM 125.4 Million,净利也达到了 RM 8.3 Million,非常不错。

资料来源:Bursa Malaysia、公司

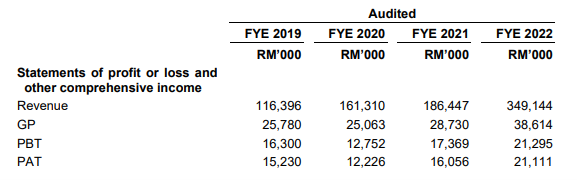

作为参考,公司在 2022 财政年的营业额才 RM 349.1 Million,净利则是 RM 21.1 Million;也就是说 PTRB 在 2023 财政年内的首两个季度(Q1、Q2)已经分别达到了 2022 财政年营业额和净利的 68.93% 和 75.15% 了。

资料来源:Bursa Malaysia、公司

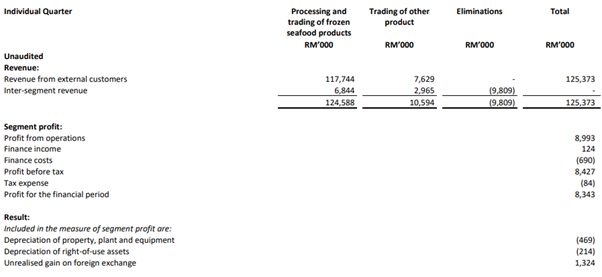

以单季度(意思是说单独讨论 Q2)而论,PTRB 在该季中的营业额仍主要来自于冷冻海鲜食品的加工和买卖业务;其中,公司也有提到马来西亚市场的需求按年上涨了 RM 28.4 Million,这主要是因为去年同期中,公司的销量仍有被 MCO 所影响。

但以海外市场而言,PTRB 的营收入则是按年下滑了 RM 16.9 Million 左右,这主要则是因为公司中国的主要客户内部更换了商业政策(“Business Policy”)所致,不过,中国在近期内的经济封锁在按年比较之下,相信也有冲击到公司的业绩表现。

在营业额上涨的基础下,公司的净利也从去年同期的 RM 7.5 Million 提高至 RM 8.3 Million;不过在该季中也包含了一次性的 RM 2.8 Million 上市开销,若是剔除该开销的话,理论上公司的净利可达 RM 8.5 Million*,增长是非常可观的。

*该数字是以公司的税前盈利(“PBT”)加上 RM 2.8 Million 再以 24% 的税率计算;该数字和现在的 PAT 相差不远的原因是该季中公司的税率偏低,且公司自 2018 年开始其子公司就有长达 10 年的 MIDA 税务减免,因此公司在该季的实际税率大约在 1% 左右而已。

在按季比较之下(对比 Q1),PTRB 的营业额则是增长了 RM 10.1 Million 左右;而有趣的是,该增长主要是因为海外市场的营收入增加了 RM 25.8 Million,这是因为中国客户的订单在该季中对比 Q1 来得更高,经济封锁更为宽松所致。

另外,在 Q1 中,Hari Raya 的季节也导致公司在本地市场特定海鲜产品的销量提高,那么在对比该季之下,公司在本地市场的收入则下跌了 RM 15.7 Million 左右。

以 PAT 而言,PTRB 在该季中对比上个季度的行政开销(“Administrative Expenses”)不减反增了 RM 1.7 Million 左右,因此稍微降低了其成长率,在该效果影响之下,公司的 PAT 仍按季上涨了 10.93% 左右。

资料来源:Bursa Malaysia、公司

不过在 2023 财政年 6M 中,公司的净经营现金流只有 RM 2.9 Million;这主要是因为公司的营业额增长之下,其应收账款(“Trade Receivables“)也有所增加,但预计该情况会在下个季度中有所改善。

由于 PTRB 才刚完成 IPO 集资不久,因此应无任何资金上的担忧。

展望未来,PTRB 也有提及成本上涨将会是 2023 财政年的挑战,不过公司正在采取措施以降低成本和提高售价(对于中国市场,应该较难提高售价),总的来说,管理层对于前景仍感到乐观,甚至提出 2023 财政年的营业额应该会比 2022 财政年的更高。

公司在马来西亚的成长策略也包括了设立更多的 MO Foodmart 以应对东海岸市场,而海外市场的话,PTRB 的专注力仍在中国和中东,而版主个人认为这两个区域都具有潜力,但读者们仍需要注意公司盈利率和现金流上的变化。

以公司当前在 2023 财政年 6M 的 EPS 来看,其 EPS 为 3.73,若是将其年化(“Annualize”)的话则是 7.46 左右,以 2023 财政年为基准的 FPE 则是 8.11 倍。

不知道读者们如何看待目前的 PTRB 呢?

By: 小编

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2022-12-22-story-h-302903939