被超额认购 36.14 倍的 L&P Global Berhad(L&PBHD、0268)在正式上市交易之前,也在昨天公布了他们 Q3 的业绩表现,其中公司的营业额为 RM 42.0 Million,而净利则是 RM 4.6 Million,整体上看来非常的不错。

不过,L&PBHD 在该季中的业绩到底算不算得上是好呢?

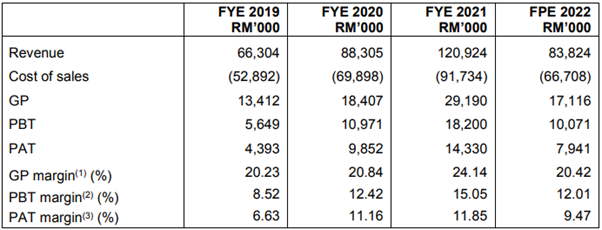

资料来源:Bursa Malaysia、公司

*公司的 FPE 2022 代表 2022 年 7 个月的业绩表现。

以 2021 财政年为基础,L&PBHD 平均每个季度的营业额大约为 RM 30.2 Million,而平均每个季度的净利(“PAT”)则是 RM 3.6 Million 左右;净利率(“PAT Margin”)则是 11.85%。

以此为参考的话,L&PBHD 在按年比较之下的营业额上涨了 39.07% 左右,PAT 则是上涨了 27.78%;公司的净利率在该季为 11.05% 左右。

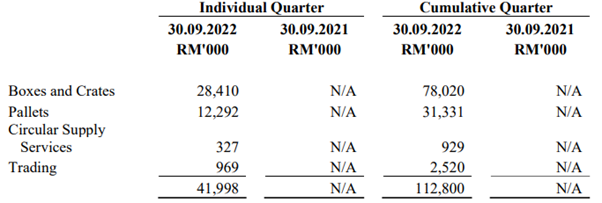

资料来源:Bursa Malaysia、公司

在 L&PBHD RM 42.0 Million 左右的营业额中,其中约有 67.65% 来自于其木制包装箱子的制造业务(“Boxes and Crates“),而木制托盘(“Pallets”)则是占了 29.27% 左右,这一点在对比 2021 财政年的参考数据来说,并无太大的变化。

值得留意的是,公司在该季中 RM 4.6 Million 的 PAT 还包括了 RM 0.9 Million 左右的上市开销,若是剔除该开销计算的话,公司的 PAT 则是在 RM 5.2 Million 左右(以 24.0% 的税率计算),对比 2021 财政年的参考值来看则是上涨了 44.44% 左右。

此外,L&PBHD 也在该季中上调了产品价格以应对成本上涨的课题,因此公司在该季中的 PAT Margin(调整后)才有所提高。

但无奈的是,由于这是 L&PBHD 的第一份季报,因此并无任何按季可比较的数据供我们参考。

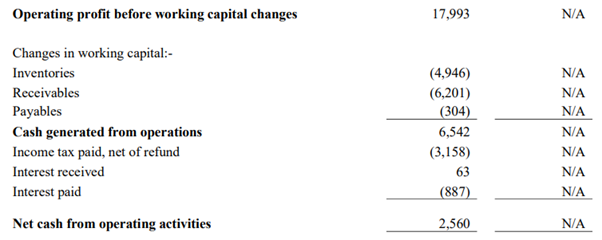

资料来源:Bursa Malaysia、公司

从经营现金流(“Operating Cash Flow”)的角度来看的话,L&PBHD 在 2021 财政年 9M 中的净收入为 RM 2.6 Million,对比盈利表现有些出入;而这主要是因为公司的库存和应收账款(“Trade Receivables”)都有所增加所致,但按照公司客户群(如 First Solar,Jinko Solar 等)来看,公司应该不会出现坏账的问题。

再加上公司也刚上市集资,现金流上应无任何大问题。

对于前景来说,L&PBHD 在该季的季报中有提到 Independent Market Research(“IMR”)指出当前的市场逐渐从塑料包装(可环保性低)转为木制包装产品,其中 L&PBHD 的产品可在修整后重复使用 3 – 6 次,这也为纯木制包装产品制造商的 L&PBHD 带来了商机。

同时,中美贸易战导致外资企业转战马来西亚和越南市场也给公司带来了一些机会,貌似现在 L&PBHD 也在努力想要争取半导体领域的客户中,这些也都是该公司的成长潜能。

那么读者们如何看待 2023 年第一家上市交易的 L&PBHD 呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2022-12-29-story-h-302078384