金群利集团(MATRIX,5236,主板产业股)与双威(SUNWAY,5211,主板工业股)盈利最稳 产业股明年会更好

(吉隆坡20日讯)大华继显分析员认为,大马产业领域得益于经济重开和此前积压的需求等因素,业绩在今年顺利复苏,2023年有望继续交出盈利按年成长的表现。

分析与同时认为,金群利集团(MATRIX,5236,主板产业股)与双威(SUNWAY,5211,主板工业股)会是盈利最稳的两家公司。

大华继显分析员日前在报告中指出,产业股的盈利表现预计在2023年,尤其是上半年,继续交出按年成长表现,主要由发展商强劲的未入账销售,以及劳工短缺问题改善,带动建筑工程进度。

不过,该分析员认为,产业股在明年的盈利成长会比今年稍慢,今年预测起38%,明年预计涨14%。

“市场积压的买房需求,明年或许会继续带领产业领域的盈利回升。”

他补充,明年没有一次性的繁荣税,也对发展商的业绩有利,而建筑原料价格回落,令发展商的赚幅改善。

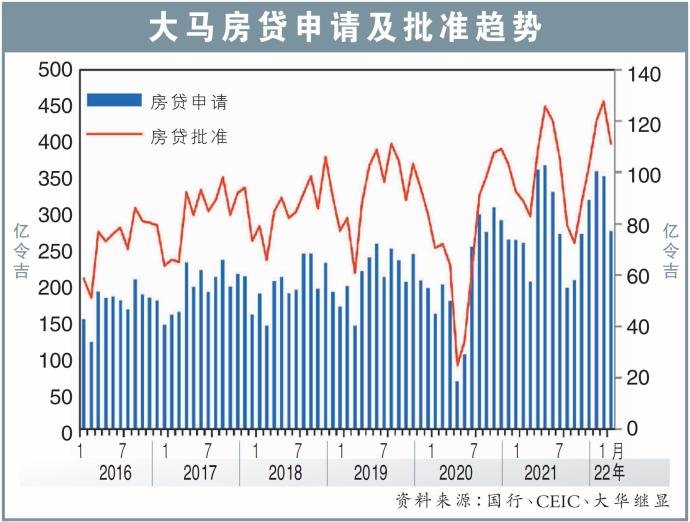

房贷申请批准改善

此外,该分析员指出,如今国内房贷申请和批准方面的状况也在改善。在今年第3季,房贷申请及批准的价值,分别按年与按季成长2.3%和5.5%,而下半年至今,贷款批准率达42%的健康水平。

相比之下,今年5月时的批准率只有36%,2021年录得的35%则是本国历史最低值。

“贷款申请改善的原因,可能是政府提供的免印花税优惠,以及发展商进行各种有吸引力的促销活动。”

无论如何,分析员称,升息环境和生活成本高涨,仍对产业领域带来逆风。同时,产业领域的基本面仍有一定挑战,房产滞销的现象仍存。

“上半年滞销的房产按年减少7.5%,至3万4092间,价值210亿令吉,但发展商持续推出新项目,或许会重新扩大滞销问题。”

滞销问题仍有压力

他相信,滞销问题可能继续对房价造成压力,伤害发展商的赚幅和财政状况。

分析员估计,明年推出的新项目可能会大幅增加,按年大起40%至50%,原因是今年推出的新项目较少。

“由于房屋及地方政府部方面的延迟,发展商今年在取得官方批准上面对挑战。考虑到如今的政治不稳局面,批准延迟的现象可能会在短期内继续。”

总体而言,大华继显相信产业股前景已好转,因而将该领域的评级上调至“持股观望”。

产业股比较

今年销售料可达标

在众多产业股中,该分析员认为,金群利集团与双威的盈利表现在明年或是最稳定的。

他表示,金群利集团为其首选股之一,原因有4个。首先,该公司的赚幅和股本回酬率(ROE)超越同行平均值,而且盈利基础稳健,同时还有强劲的财务,净负债率低至0.04倍。

最后,该股的周息率稳定保持在7%左右,在市场动荡期提供避风港。

此外,双威是该分析员的另一家首选股,他预测该公司的盈利将在2023年继续回升,得益于经济重开,带动国际医疗旅游业的复苏。

“双威在新加坡市场的强劲销售动力,也会推动该公司在明年的强劲盈利成长。”

另外,该分析员称,大华继显追踪的大部分产业股皆有望达到今年的销售目标,截至第3季结束,平均达到全年目标的70%。

“在销售方面,金群利、绿盛世(ECOWLD,8206,主板产业股)和马星集团(MAHSING,8583,主板产业股)最有可能达标,而UEM阳光(UEMS,5148,主板产业股)销售动力最弱,到第3季结束只达到全年目标的49%。”

大马房贷申请及批准趋势

https://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E9%87%91%E7%BE%A4%E5%88%A9%E5%8F%8C%E5%A8%81%E7%9B%88%E5%88%A9%E6%9C%80%E7%A8%B3-%E4%BA%A7%E4%B8%9A%E8%82%A1%E6%98%8E%E5%B9%B4%E4%BC%9A%E6%9B%B4%E5%A5%BD

Baltic dry index - 1261

38 minutes ago