券商:暴跌后估值诱人 种植股迎买入良机

(吉隆坡12日讯)原棕油价格过去一个月急剧下滑,引发棕油股也被大力抛售;不过,考虑到棕油的供需前景仍佳,券商认为此次大跌,已让相关股项“跌出价值”。

丰隆投行研究在最新的分析报告中就指出,尽管印尼加大棕油出口力度,但棕油价格一泻千里的状况很快就会结束,因为在供应依然吃紧,以及市场需求仍高的环境下,原棕油价格预料可以找到支撑。

而原棕油价格过去一个月的下挫,引起种植板块的恐慌抛售,绝大部分的种植股,都已经跌到具有吸引力的价值。

“除了合成种植(HSPLANT,5138,主板种植股)之外,其他我们研究的种植股,都已经跌至5年平均股价对账面值(P/B)以下。”

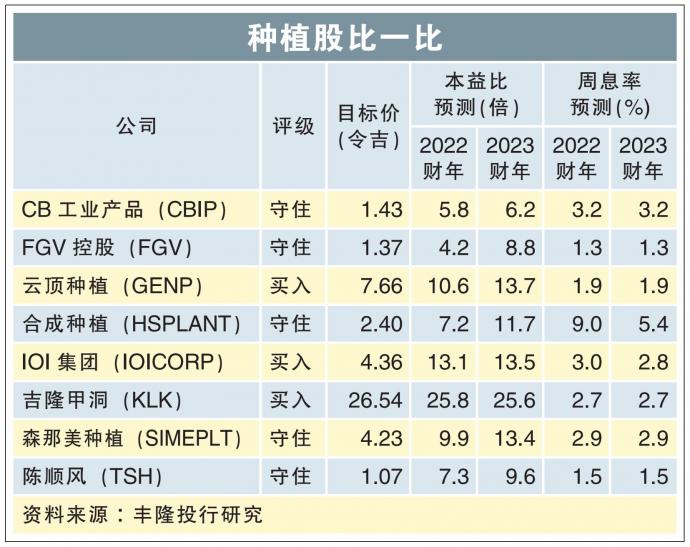

该投行因此维持种植领域“增持”的评级,并继续推荐吉隆甲洞(KLK,2445,主板种植股)和IOI集团(IOICORP,1961,主板种植股)此类上下游集成企业。

“集成性业者的盈利表现,可更好免疫于棕油价格的波动。”

下调原棕油价格预测

无论如何,分析员也提出,棕油供应前景已经趋好,因此将2024年原棕油价格预测,从原本的每吨4500令吉,下调至3800令吉。

今明两年的价格预测,则维持在每吨5500令吉,以及4500令吉。

种植股的盈利预测,以及目标价也随之被下修;分析员因此将森那美种植(SIMEPLT,5285,主板种植股)和FGV控股(FGV,5222,主板种植股)的评级,从“买入”下调至“守住”。

“其余种植股的评级仍保持不变。”

种植股比一比 12/7/22

供应前景不明

印尼突然的大量出口,虽短暂会“淹没整个市场”,引发原棕油价格大幅度回撤;但邻国此举料无法长久,出口正常化之后,棕油供应前景依然充满不确定性。

分析员指出,本地劳工短缺,以及肥料成本高涨问题、气候问题,以及美国大豆种植可能低于预期等问题,都可能让棕油供应持续吃紧。

“大马棕油理事会(MPOC)认为,外劳的回归可解决种植企业劳工短缺的问题,并预料今年棕油产量可提高2.7%,至1860万吨;但考虑到我国仍缺乏130万名外劳,包括种植领域仍有12万个空缺,能否在收成季节时就填补这些空缺,仍是成疑的。”

肥料成本高涨,让种植企业减少施肥;因此棕油产量能否足够,也是一个问题。

此外,多国气象局已经警告,今年出现拉尼娜现象的可能性正在提高,这让棕油产量,以及大豆油产量都可能受到冲击。

分析还提及,美国农业部的统计发现,当地大豆种植土地面积,较预期的少了2.9%;这也引发大豆油供应吃紧的担忧,对全球植物油的价格都起到提振的作用。

棕油 外劳

市场需求看涨

从需求方面看来,随着价格连续重挫了一个月之久,原棕油相对于原油,还是大豆油的价差,都出现了具有吸引力的折价,使其需求前景看俏。

今年头原棕油价格暴涨时,原棕油相对大豆油的溢价,一度接近每吨300美元,过高价格一度重挫了原棕油的需求前景。

然而如今情况已经逆转,目前原棕油相对于大豆油,已经出现每吨430美元折价,让我国生产的热带食用油,在全球市场中更具竞争力。

同时,主要消费市场早前降低入口,使得当地植物油库存降低,也刺激了棕油需求。

而原棕油价格大幅度下滑,以及国际原油价格持续停留在高位,同样导致了双方价差出现逆转;如今原棕油价格相对原油,已经出现了每吨超过150美元折价。

去年,原棕油相对原油,一度出现超过600美元溢价。

对原油出现折价,也鼓励了各国加大鼓励使用生物燃油;印尼近期就表达,有意将现有的30%生物柴油混合比例,提升至35%。

这样的举动,预料也可以刺激全球棕油市场需求。

https://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E5%88%B8%E5%95%86%E6%9A%B4%E8%B7%8C%E5%90%8E%E4%BC%B0%E5%80%BC%E8%AF%B1%E4%BA%BA-%E7%A7%8D%E6%A4%8D%E8%82%A1%E8%BF%8E%E4%B9%B0%E5%85%A5%E8%89%AF%E6%9C%BA

Singapore Investment

-

-

-

-

-

-

-

-

-

I Bought DBS14 hours ago

-

Risks of Buying Property in Indonesia15 hours ago

-

-

-

-

-

-

-

Hello world!1 day ago

-

-

-

-

Tariff and stock market crash1 day ago

-

-

-

-

CapitaLand Ascendas REIT2 days ago

-

-

Record Breaking Day of Loss2 days ago

-

-

-

-

-

-

-

-

-

-

-

-

-

Coney Island – 3rd Visit4 days ago

-

-

-

Month of March 20255 days ago

-

Portfolio Update March 20255 days ago

-

Portfolio Summary for March 20255 days ago

-

-

-

-

-

-

-

Who am I?1 week ago

-

-

AEM share price lost aura1 week ago

-

-

-

Portfolio (Mar 31, 2025)1 week ago

-

Portfolio (Mar 31, 2025)1 week ago

-

-

-

March 2025 Updates1 week ago

-

-

-

-

-

-

-

-

Going short2 weeks ago

-

FAQ on Quantitative Investing2 weeks ago

-

-

-

-

-

-

-

-

-

-

Another one bites the dust5 weeks ago

-

-

-

-

-

The Ultimate SG-JB Geo Arbitrage: Petrol1 month ago

-

-

-

-

-

-

-

ETF vs Mutual Fund: Which is Better?2 months ago

-

Tiger Brokers (New Promo)2 months ago

-

-

-

-

-

-

-

-

-

-

-

Arigato Everyone! A Decade of Blogging!3 months ago

-

Top 10 Highlights of 20243 months ago

-

Why do I question about life?3 months ago

-

-

-

-

My Palantir Regret4 months ago

-

2023 Trading Recap – $11,000 in profit!4 months ago

-

-

Union Square Residences5 months ago

-

-

-

-

STI ETF6 months ago

-

-

-

Unibet Casino Bonus Codes 20247 months ago

-

-

-

-

-

-

Monthly IBKR Update – June 20248 months ago

-

-

-

-

-

-

-

Breakthroughs in portfolio :)10 months ago

-

-

-

Feb 2024 Expenditure1 year ago

-

-

-

-

-

-

-

Monthly Summary of November 20231 year ago

-

Migration of website1 year ago

-

-

-

-

-

-

-

-

-

-

A New Light1 year ago

-

-

-

-

-

-

2022 Thoughts, Hello 2023!2 years ago

-

Series of Defaults for Maple Finance2 years ago

-

Takeaways from “Sea Change”2 years ago

-

Greed is Coming Back2 years ago

-

-

-

-

-

-

-

-

What is Overemployment2 years ago

-

Terra Hill Condo (former Flynn Park)2 years ago

-

Alibaba VS Tencent: The Battle Royale2 years ago

-

-

-

-

-

-

-

-

-

-

-

-

-