独家报道:李玟江

疫情肆虐拖垮经济复苏,加上掺杂不同的外来因素,更进一步推高通货膨胀,让本就捉襟见肘的中下层大喊吃不消。

迫于无奈下,雇员公积金局(EPF)顺应政府要求,再次开启方便之门,允许会员们进行第4次特别提款计划,最高可提领1万令吉,而在该机制下符合资格提出特别提款申请的1195万名会员中,44%提出了申请,总额达401亿令吉。

尽管有些会员里的存款少于1万令吉,但在政策的许可下,会员们还是迫不及待再次提款。

或许,这对他们而言,能够解决当下的经济窘境才是最重要,根本顾不上自己的退休储蓄还剩下多少钱,晚年的生活有没有足够的保障。

事已至此,我们能够做的并不是去探讨此举是否明智,而是要想办法建立起自己的护城河,把重建储蓄缓冲设为首要任务,好让在接下来的日子里,能够安逸度日。

摆正心态 获正确信息

国行授招重建应急金

根据雇员公积金局的数据,有大约610万会员的退休金少于1万令吉,而当中有约360万人剩下不到1000令吉。

消息一出,不禁让人反思,大马的社会保障体系是否迫切需要改革,确保人民未来不会面临严重的财务困境。

国家银行接着针对此事发文告表示,虽知晓特别提款计划确实能帮助许多挣扎求存的人民,至少能在疫情及近来的大水灾中喘口气,但依旧对公积金局给出的数据表示担忧。

国行续指,随着国家经济开始出现复苏迹象,人民应当开始逐步重建财务应急基金,更列出了一系列的步骤,教大家如何应对。

2021年可说多灾多难,当中有新的变种病毒出现、政府为遏止疫情重新实施封锁措施,也有许多人在这段期间丢失饭碗。

在大家以为这已是最糟的局面时,气候转变导致多处发生严重水灾,对多数人来说更是雪上加霜。

来到2022年,虽然大马经济已逐渐走上复苏之路,但依旧有许多人苟延残喘,主要是在财务挑战、储蓄枯竭方面面临难处。

但突发状况不会因此手下留情,而是会以多种面貌打乱人民的生活,就算早有准备提前制定财务计划,也会被迫打乱。

意识问题所在

国行表示,遇上突发状况时莫惊慌,民众可以采取以下措施,重新掌握自己的财物规划主动权。

“重回轨道的第一步,就是意识到问题所在,当确认是哪里出了问题后,需及时做出改变并要时刻维持自律。”

国行指出,在规划财务时,迎面而来的种种问题可能会让人望而却步,不过,一旦心态摆正、并获取正确的信息和知识,就能让财务重回正轨,增强抵御意外情况的能力。

“随着时间的推移,不论是小变化还是增量式变化,都能产生很大的不同。”

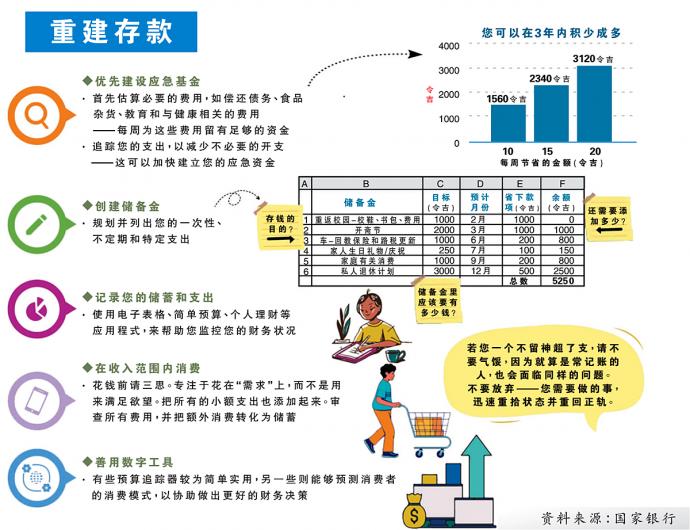

秉持积少成多

准备1年应急金

事实上,市面上有很多资金管理技巧,来帮助民众稳固财务基础,因此,只要选择正确管道的管理技巧,再配合正确的处理方式,就能达到多赢局面。

对于那些不得不动用积蓄来应对突发事件的人而言,应该把重建积蓄放在首要位置,以确保在下次需要时,能有足够的缓冲空间继续使用。

另外,国行也建议民众建立至少3至6个月的应急资金,并时刻追踪支出动向,以减少不必要的开支。

话虽如此,相信不少民众也会赞同,在疫情肆虐期间,就算存有6至9个月的应急资金也未必够用,不过,只要秉持着积少成多的理念,准备至少1年的应急基金相信就能够提供更多保障。

应急基金并不局限于手上持有的现金,当中还包括定期存款、短线基金、股票及其他投资工具等,当中也有人会利用黄金、贵重物品如名牌包及手表等作为保值工具。

在储蓄和投资之间取得平衡

●主动掌控和做出该有的决策,好帮助您在未来的财务有所增长

●在购买任何金融产品前,应当货比三家,并拿捏好风险

●不要放弃寻找任何能增加收入的机会,习得新技能后,将有助于改变您的收入来源

●可以浏览各种金融教育平台,如www.fenetwork.my,了解如何利用可靠的资源来管理财务

●了解各种投资环境的变化,当中包括加密货币。时刻保持警惕,并只与获得许可及授权的团体或个人打交道,可以从www.investsmartsc.my了解更多详情

●时刻注意,高回酬相等于高风险,确保您的投资选择,与您的财务目标相符合,并勇于承担所有的风险

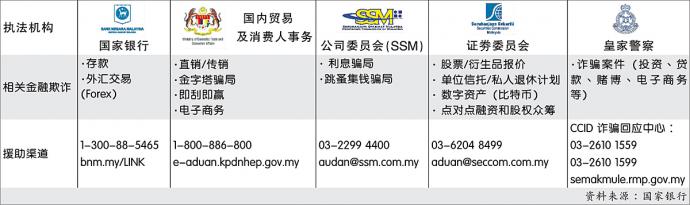

●警惕金融诈骗。如有疑问,请咨询有关当局

直视债务管理

审视偿还能力

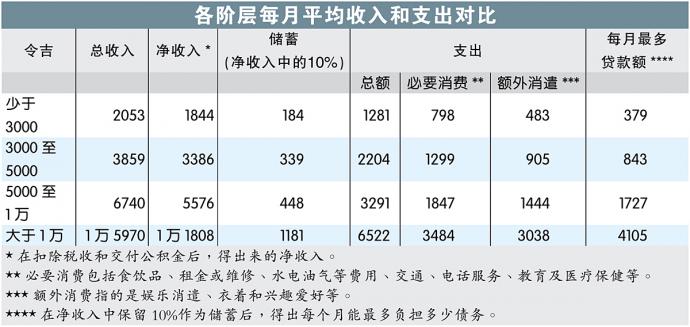

相信不同年龄层里,会有不同的债务接踵而来,当中有大的如房贷、车贷等,小的则包括高等教育贷学金、卡债等等。

要时刻谨记,千万别让债务破坏我们原有的生活,因为在你享受物质生活同时,别忘了自己同时也负债累累,最终债务反而成为压垮骆驼的最后一根稻草。

国行表示,在管理债务方面,应当按时偿还,以避免缴还更多不必要的费用。

另外,民众应该时刻审视自己的偿还能力,在举债前将所得的10%至20%作为储蓄金,并把所有债务控制在每月花费40%以下。

国行续指,在偿还时,应当优先交付利率较高的债务,并在使用任何借款工具前,先停下来问问自己,是否有足够的额度应付全额,而不是只看眼前的每月偿还数额。

“如果真的遇上财务困难,请咨询有关银行或专家协助。”

购买保险 做好遗嘱

保障规划保护亲人福利

当我们想做好财务规划这一块,往往会忽略其他重要因素,当中包括自身健康状况,日常生活方式等,而言这些对我们而言都是极为重要的资产。

因此,我们应挑选适合自己的保险,以保护自身的健康以及财务,好免受各种已知风险。

另外,我们应该好好了解遗产规划,以便能在意外来临时,保护好亲人的福利和利益。

为自己和您所爱的人带来保障

了解保险和回教保险的重要性——主要是它能为您提供财务保护,以应付已知风险,并在意外事件发生时,能帮助您避免陷入严重的财务困难

●了解所有能满足您需求且负担得起的保障,当中包括:

· 保险/回教保险产品,如Perlindungan Tenang

· 社会保险(SOCSO)提供的社会保障,如面向自雇人士和零工的SPS Lindung

●在购买任何一份保单前,需向保险/回教保险代理人询问正确的问题。记得详读保险/回教保险代理人提供的产品披露表,并了解产品的主要特点和风险

正确的问题如下:

· 有关保单,是否符合我的风险要求?

· 保单承保范围应该需要多少?

· 我需要支付多少保费? 长期来看是否负担得起?

· 在保单里,有什么是被撇除在外的?

· 索赔流程怎样,需要附上什么文件及需耗时多长时间?

●定期检查您的承保范围,以确保您得到足够的保护,好免受可能面临的风险。请注意,您的风险会随着时间而改变

●了解遗产规划的重要性,有助于在您往生后能保护亲人(尤其是您的配偶和子女)的福利和利益

资料来源:国家银行

建立稳固退休基金

对20至40岁的人而言,退休生活可能还很遥远,那些在这个年龄阶段达到财务自由的人,就另当别论。

国行表示,“无论你是朝九晚五的普通上班族,还是经营零工企业者,都需要建立一个稳固的退休基金,因为这能帮助你在退休后,能过上舒适的生活。”

“在制定任何退休方针时,请按照可行的方式进行,因为这有助于实现目标。”

规定您的退休生活方式

●设想您想要的退休生活,并制定一个可行方式,来实现您的目标

●如无必要,不该从退休储蓄中提取任何数额

●在您计划为退休做任何投资前,请把通货膨胀、费用和收费等潜在成本影响纳入考量

●· 可从大马公务员退休基金局(KWAP)、雇员公积金局(KWSP)或大马私人退休金管理局(PPA),了解现有的退休计划

· 如果需要全面的退休计划,可以询问持牌财务规划师

资料来源:国家银行

https://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E3%80%90%E7%8B%AC%E5%AE%B6%E3%80%91%E5%85%AC%E7%A7%AF%E9%87%91%E4%B8%8D%E8%B6%B3%C2%B7%E9%AB%98%E9%80%9A%E8%83%80%E9%80%BC%E4%BA%BA-%E5%86%8D%E4%B8%8D%E5%AD%98%E8%80%81%E7%B1%B3%E6%99%9A%E5%B9%B4%E6%83%A8-0