最近比较有看头的股东大会,莫过于MAYBANK了,记得去年MBB的股东大会无端端当机后,还上了财经版头条,作为大妈最大最强的企业,还真的是让人有点忘不了,不过这些花边的看看就好,我们投资股票,无非还是公司真正的生意到底好不好,未来是否有潜能,今天,我们就一起来聊聊这个股东大会上,到底有什么深入一些的资讯吧。。

这次的会议跟上次差不多,也是开到2点多才结束,耗时4-5个小时,然后问题多到我都数不清了,不过管理层有了去年的经验,他们把所有问题更加统一回答,这样就不至于问了又问,答了又答全部同样的内容,而大会也有上述主席打开了序幕。。

以下是管理层讲解公司详情时的一些slide。。

这些都是公司过去几年的一些经济数据

在本财政年,公司为股东带来的一些回报。。

公司在过往5年,为股东带来的股息回报率,都是区域内最高的。

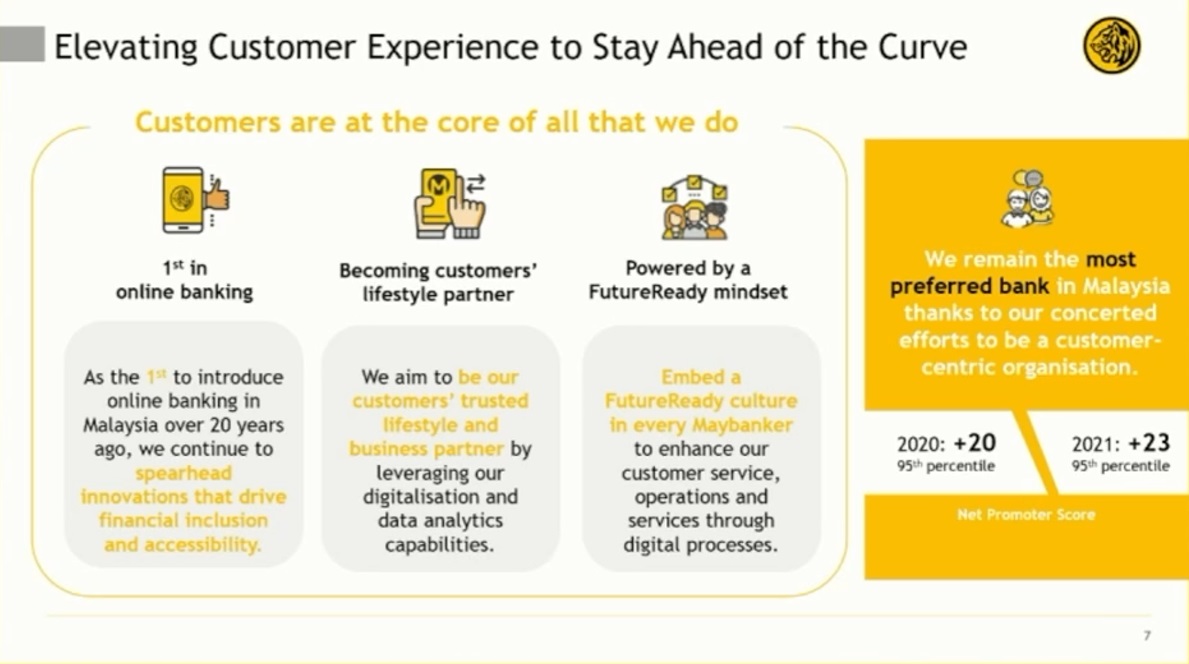

公司在20年前,也是第一家推广online banking的银行,还有一些该公司比较引以为傲的事情都在上图内。。

公司回教银行部分的一些资料。。

在这个会议,也带来了一个不太好的消息,也就是该公司的CEO即将在4月底离职,后续MBB可能会有一段日子比较群龙无首了。。

前CEO在该银行9年内的政绩,确实看起来还是非常不错的。。

而从这部分开始,就由CEO来讲解一下公司上个财政年的一些重要数据,大家都可以自己点击照片查看。。

公司的一些重要经济数据

公司过去十来年的一些重要投资数据。

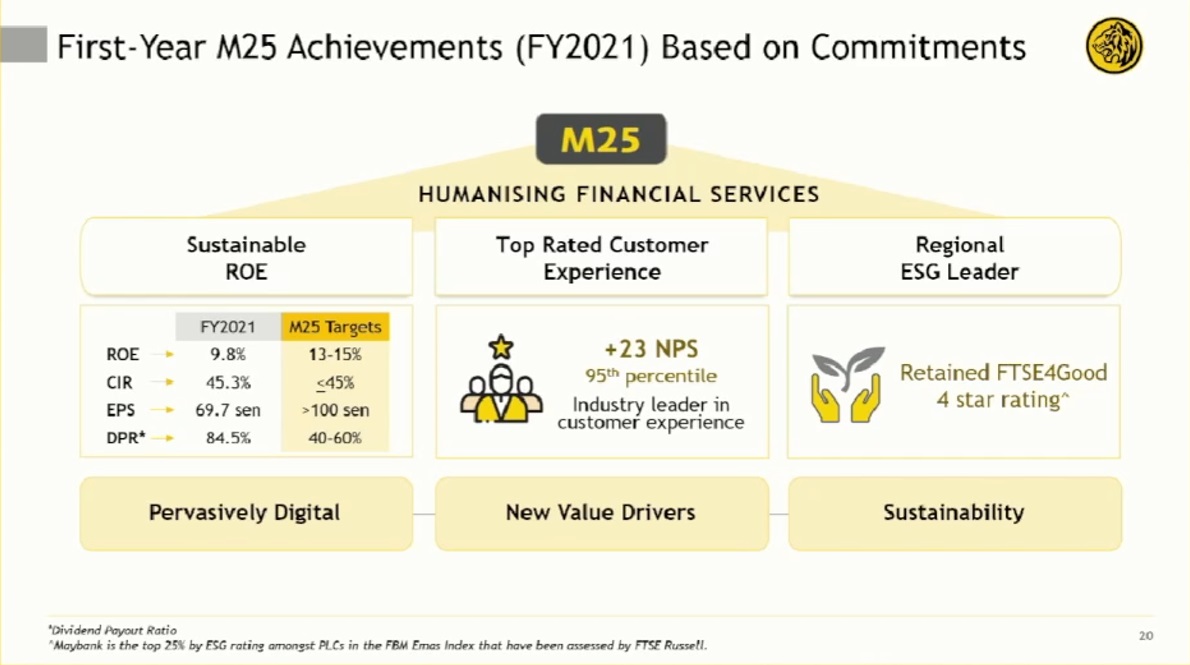

M25计划的一些目标,今年也是第一年,根据管理层说法,目前确实on track of他们的目标,希望接下来依然可以达标。。

管理层对于区域业务的预测和目标

以下是一些股东发问问题的总结,由于问题太多,所以只综合了一些认为比较重要的内容。。

-关于这次的股东大会门礼,管理层表示会派发Lotus(以前的Tesco)50块价值的e-voucher于有注册的股东,也会在7天内发送至当初大家注册股东大会时使用的电邮地址。

-在大会前,集团总共从一些机构犹如PNB,MSWG和其他散户收到196个问题,当然后续也会开放股东发问,回顾一下,去年总共收到大概1000个问题,所以管理层在这次的回答环节,也把问题综合成一个接近的主题,犹如门礼主题,股息主题等来统一回复。

-问起为何今年的audit fee比去年高了200万左右,管理层表示在这一年有审计的部分有做多了工作,犹如给与支援还贷配套的监测,新的IFRS 17财报准则等问题,所以费用稍微高。

-关于公司的M25(5年大计),在2021财政年算是集团的计划里的第一个财政年,在这一年,公司三项指标都往不错的方向发展,包括ROE也达到9.8%,超越了之前9%的参考植树,而管理层也表示2022财政年,集团的ROE会维持在9.5-10%之间,主要原因是2022会有一次性的繁荣税所致。

-对于公司的GIL问题,管理层表示2022第一季已经算是完成,管理层有看到随着目前的经济在复苏当中,更多的顾客现金流也比较宽裕,而集团也会继续协助一些真正有问题的顾客,所以管理层认为接下来集团的资产素质上回保持不错的走势,也预计今年在资产素质方面回比较稳定。

-关于问起资产管理部门在2021财政年出现亏损状况,管理层表示这次的亏损主要时因为impairment所致,而该部门的AUM也以8%的成长在进步,算是稳定的表现。

-印尼的贷款成长负数问题,管理层表示在过去几年,印尼的贷款走势随着疫情影响,都是非常缓和,而随着目前印尼的经济开始重新复苏,去年第四季开始走势都较为不错,管理层也希望接下来这股趋势可以维持。

-而另一个主要领域新加坡市场在2021财政年算是做得不错,问及集团在2022是否能够保持这股趋势的问题,管理层没有直接回应,但是给与的回答是说新加坡今年预计还会保持中和的成长。

-股东问及数码银行即将开始入场抢滩,其实集团的数码领域做得还算不错,包括是手机银行的领导(56.3%市占率),网络银行(49.6%市占率)和online保险(56.2%市占率),而MBB也在2013那年加强集团的能力,也成为了数码银行的领导者,而且集团本身的执照也允许经营同样的业务,这也是为何集团不需要申请数码银行执照的原因。

-在2021财政年,集团做到5.7%的贷款成长,管理层分享了关于对市场的看法,也预计大马在2022年,行内贷款成长会介于4%左右,而新加坡的国家成长预计会处于3.8%左右,随着疫苗注射和提早重启经济,system loan growth也预计会在7.5-9%之间,至于印尼的经济预计会比去年3.7%更强的5.4%成长,所以行业贷款成长也预计会在6.5%左右,管理层也希望贷款成长可以回到疫情前的水平。

-MBB作为大马最大和最赚钱的公司,繁荣税会导致公司在2022财政年的收入受到不小的影响,而根据管理层的预计,在繁荣税的影响下,2022财政年的ROE只会处于9.5%-10%之间。(2021年为9.8%)。

-对于市场上的先买后付计划的竞争,管理层认为这些无非是针对一些没有信用卡的用户,而由于这类用户的收入级别可能不是集团target的顾客,也避免会导致无法偿还的债务,所以集团也没有特别去针对该对策做任何调整,而管理层认为,集团的信用卡生意还是非常大的竞争力,也无需特别针对上述用户设定新的产品。

-集团目前没有任何bonus issue或者share buy backs的计划,集团目前已经有DRP的计划,所以足以稳定市场的流通量和投资者能够符合的股票价位,也无需要去派发红股减低股价。

-关于集团的股息政策,一路来都是40-60%,这些年也没有改变,而2021财政年的股息58sen是比之前更低,主要原因是上个财政年,集团还是受到疫情影响,而因为一些条规,集团不能透露2022财政年的股息多少,也希望在经济复苏的一年,集团可以有更好的股息派发,唯这一年会因为繁荣税,所以可能会导致股息的派发有点影响,唯集团预计M25的计划EPS还是ontrack的,所以预计股息不至于出现太大的变化。

-对于集团是否因为sapura问题的影响,因为商业机密缘故,管理层没有完整告知,唯表示目前集团的油气贷款总额只占组合的1.85%,而所有邮轮放贷(讲的是云顶香港之前的问题)只占集团的0.4%总放贷,所以算是可以控制的范围,不是集团的主要放贷领域。

-至于扩充问题,管理层表示目前只会专注回当下的计划,并没有任何新的扩展计划。

-股东问及去年门礼的费用和今年预计门礼的费用,管理层表示去年费用为30万左右,而今年预计回花费25万左右(以50块一个人头计算,大概5000人).

-集团目前的贷款组合比例,以76%为CFS(Consumer,SME和Business Banking),而剩余的24%为Corporates。而Corporate方面,28%为金融机构,21%为房地产,10%建筑,10%批发与零售交易,8%教育,6%建筑业,5%通讯,5%矿业,,4%农业和3%电力业,剩余的为其他。

-至于MBB旗下的ETIQA,目前集团并没有任何当下的计划让他上市,不过回继续观察市场的反映,如果在对的时机,才会发出IPO为股东创造价值,唯短期内预计没有这个上市可能。

-去年tricor的系统问题导致MBB股东大会成为大马第一家断线需要择日重开的公司引发笑柄,也已经赔偿了集团121,150的费用,而他的大会服务集团也没有需要支付。

-关于俄罗斯与乌克兰的战争,管理层表示集团没有任何的branch在俄罗斯或乌克兰,也没有涉足该市场,并且也没有任何意思涉足该市场。

大概综合了这次大会的资讯,我们大概可以看到集团的核心计划M25会以未来5年作为发展的方向,而且在放贷风险这一块也会更加谨慎,而且他说的ROE13-15%其实是非常高和吸引的,目前第一年也算是Ontrack,如果真的达标的话,以当下的价位来看,确实是有肉吃的,但是天哥对MBB的目标比较缺乏信心,加上他的负责人也离职,由另一位顶上,这样可能会导致方向出现一些偏差,从而影响了目标达成的概率。而股息方面,集团也计划发出最少40-60%的现金股息,加上负责人表示预计今年股息也不至于差太多,所以基本上来说,该集团还是一家稳稳地股息机器,然后伴随着一些期待而已。。

但是天哥认为MBB当下的价位,虽然还不至于高估,但是却也没有怎么低估了,对于喜欢逢低累积的天哥来说,当下的价位并没有任何吸引力,所以顶多是继续收着他的股息,并且认购他的股息再投资,逐步增持自己的股份就好了,除非接下来他去到10块以上,或者8块以下,不然天哥不会有太多的动作,毕竟当下价格计算来说,顶多收个6-7%股息,至于增值来说,就单凭运气了,加上2022财政年会有繁荣税,税务多9%,净利恐怕最少会影响到2-30%,就算伴随着成长,预计今年的整体状况并没有太大期待,唯一值得期待的,就是升息带来的额外收益,希望可以覆盖到繁荣税砸下来的坑吧,不然顶多也是乖乖当他作为高息定存比较好,没有期望,就没有失望嘛,对不对。。

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

HAPPY INVESTING

面子书群组:

TELEGRAM频道: