![Ptrans] 5 Things You Should Know About Perak Transit - Intelligent Contrarians | I3investor](https://klse.i3investor.com/files/my/blog/img/bl3902_mprk_jv_2507_pg4_transit_jv_3.jpg)

业务分析:Ep 003 PTrans | 有增长又有股息的股票? 披着巴士皮的REITs?【马股投资】

还不了解Ptrans的业务的朋友可以点击以上的影片观看,以便你可以更加了解以下的内容。

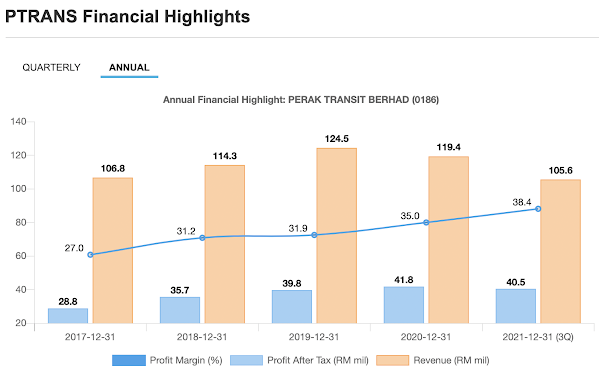

PTRANS的盈利之所以可以提升主要是因为Kampar Terminal在2020年9月开始贡献。公司也表示在2021年9月便开始出租了在Kampar Terminal的warehousing。而除了巴士总站外,油站和公共巴士业务的收入是双双下滑的而主要的原因是疫情导致的。

虽然PTRANS的盈利还是不断地在创新高,但是我认为依旧可以把他归类为“疫情复苏股”。根本上,PTRANS的营业额和盈利是会在kampar terminal投入后出现大幅度的上涨的,唯有疫情的拖累才看起来是较为乏力的。

回到开始问大家的话题。

有第一点思考的投资者,并没有什么错误的。因为事实的确如此,如果一个公司的盈利和营收一直提升但是股价又没有什么动作,那身为投资者的我们又有什么用呢?

就好像前俩年的RCECAP,每年盈利都一直创新高,revenue和profit margin也逐年提升但是股价就是可以硬生生的横摆3年,让投资者只能以股息为唯一收入。目前PTRANS也是面对了类似的问题。这就需要等到市场真正了解到这个企业的价值和认可他的可增长性和可持续性的盈利后股价才会有所动作。

这时候我们就要问问大家了2017年买了RCECAP和2020年买了RCECAP的投资者究竟是哪一个投资者比较厉害呢?而我认为都一样厉害,前者提早看到了这家企业的价值早早就买入了,虽然回报与后者差不多,但是这俩年也可以获得股息回报。要知道,如果投资者先把钱去买其他具有趋势性的股票,谁也不能保证2020年时,会不会有更大的资本去投资RCECAP。毕竟无论如何这都是跑赢大市的成绩,不能说是最好的,但也已经算是特出的了。所以与其悲观面对,不如多花心思探讨背后的逻辑更为有助于自己的投资经验。

我的看法

我认为投资于类似的企业我们必须非常注重安全边际。也就是说,我们要计算出这家企业保底剩下的是什么价值。比如说我们认为Ptrans的广告收入是不合理的,毕竟没有对标企业可以查询,也不知道能不能持续的维持赚幅。所以有一部分人可能会担心一旦这个收入去掉,对于PTRANS是一个很大的打击。那我们也不需要过多的去揣测,而是直接把这块业务所产生的”市值“去掉,看看如果去掉后的目标价亦或者是股息是否还是维持在高位。

我认为投资PTRANS的朋友可以把这家企业想象成一家产托公司,而不是以高速回报为主,毕竟他的最大营收还是以出租收入为主的。而当你有这样子的思路后就可以想象下,一个稳定业绩的股票配上一个波动性较大的股价所产生的价值。这就好像REITs每个月都可以上下几十个%,而本身的盈利却一直稳步上扬。

当然,我们也不可以忽视这家企业的风险。例如,他本身的业务是依靠政府补贴巴士费,并把人流量带到mall里面,会不会有一天政府看到这类型的企业可以稳定盈利后而取消补贴呢?这我们会不得而知。此外,如果他是一个REITs的话,那他也只是一个三线小REITs,并不能像吉隆坡大型REITs一样可以每年提升租金收入。再来,这种地域性的企业对于跨洲的发展总是会增加些许的难度,例如PTRANS都是以协助运营的方式进入他州的巴士站业务的。

今天的内容就到这里,并没有任何的买卖建议,纯属个人的看法分享。

KENANGA投资户口:一分钟填表格就有专人联系!

TA Securities投资户口:现可获得JFTECH研究报告!

《广告时间》

https://investmiles.blogspot.com/2021/11/ptrans-0186.html