报道:林嘉珉

(吉隆坡12日讯)投资者最近因为世霸动力(SERBADK,5279,主板能源股)审议疑云一事杯弓蛇影,市场最近又有声音质疑,另一家油气公司云升控股(YINSON,7293,主板能源股)恐怕也有资金问题,但后者针对指控迅速做出回应,更在论坛上发布报告逐点反驳。

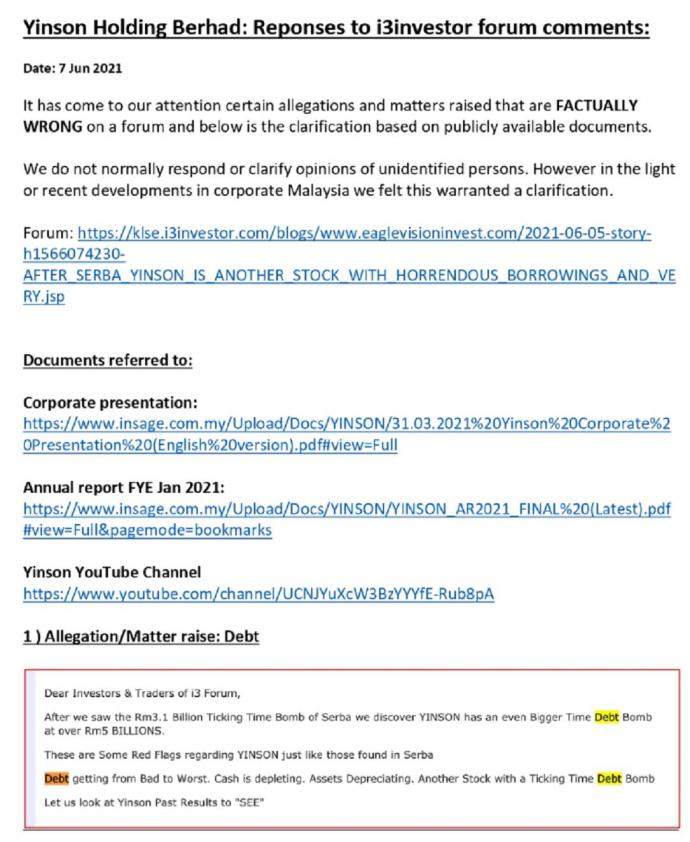

《南洋商报》向云升控股委任的外部公关机构确认后,证实了云升控股本周二(8日)确实有在i3投资论坛上,官方回应反驳了一些网民在论坛上的指控。

云升控股写到:“我们注意到在论坛上,有些人提出了某些实际上是错误的指控和问题,以下是针对这些指控的澄清。”

“我们通常不会对身分不明人士的意见回应或澄清。然而鉴于本地企业近期的事态发展,我们认为这次有必要回应。”

负债50亿?

针对有人质疑云升控股有巨额50亿令吉债务,且情况继续恶化的指控,该公司回应到,年报已点出,共有39.19亿令吉债务属于无追索权债务。

无追索权债务都有抵押,若借贷者违约,债主可以接收抵押品,但就算抵押品价值无法弥补欠债的缺口,债主也不能进一步索讨余下欠款。

另一项关于派息很少的指责,云升控股表示在过往脱售资产后,都会派发特别股息。

该公司补充,在2014年到2020年累计派发4亿4869万令吉作为股息,相较之下,同期则筹集到6亿3750万令吉股本。

另外,也有人认为,投行是因为云升控股向他们融资贷款,才给予买入评级。该公司表示,投行并没有因公司抵押股份,而提供贷款给公司。

同时,对于该公司相比其他非FPSO业者表现得“太好”的指责,云升控股回应,国外其他如SBM岸外和Modec的纯FPSO业者,在疫情期间油价危机时,也表现的相当稳健。

营运稳定债务无虞

云升控股回应《星报》询问时指,当前项目营运稳定,且有带来经常性现金流,有助公司有有效地安排债务支付。

该公司补充,债务的增加是因为新项目有债务融资需求,如2017年债务增长恰逢FPSO John Agyekum Kufuor完工投运,而去年则是因为FPSO Anna Nery所致。

“重要的是,虽然在建造新船时的债务会添加到财务报表中,但这些贷款也只有等到船只投运才开始需要支付。”

截至1月底的2021财年,该公司营运净现金流为负数5亿2200万令吉,2020财年时是正数的9亿5600万令吉。

该公司解释,是因为有合约资产出现23亿令吉营运资金调整;2021财年有两艘建造中的FPSO被视为融资租赁,因此在作为合约资产从营运现金流抽出后,纳入了投资活动现金流。

“这纯粹是一种会计处理手法。若剔除该建筑中资产的影响,我们会有5.98亿令吉正数营运现金流。”

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E4%B8%96%E9%9C%B8%E4%BA%8B%E4%BB%B6%E6%9D%AF%E5%BC%93%E8%9B%87%E5%BD%B1-%E4%BA%91%E5%8D%87%E8%B4%A2%E5%8A%A1%E9%81%AD%E7%BD%91%E6%B0%91%E8%B4%A8%E7%96%91