2021 年 3 月 9 日

ToBeSaaS/戴珂

就在中國 SaaS 不慍不火的十年期間,外面的世界卻發生了巨大的變化。

一、市場價值的背後是商業價值

首先從營收看, SaaS 的年營收已經超過 1,000 億美元,占到了整個企業軟體市場的 25% 左右,這個過程只用了十幾年時間。再從市值看,目前 SAP ( SAP SE, SAP -US)的市值約 1,500 億美元, Oracle 的市值約為 1,900 億美元;而 Salesforce (CRM-US)的市值約 2,200 億美元。思科(Cicso, CSCO-US)的市值約 1,900 億美元,IBM(IBM-US)的市值約為 1,100 億美元;而 Zoom 的市值約為 1,120 億美元。

無論是從企業軟體、還是整個 IT 產業來看, SaaS 的成長速度都是最快的,平均年成長接近 40% 。如果跨中外市場比較,差距就更加明顯。比如財稅 SaaS 服務商 Intu IT 的市值約為 1,100 億美元,同樣有財務軟體業務的用友,市值約 1,250 億人民幣。雖然中國國內也出現瞭如金山辦公、有贊等市值過百億美元的 SaaS 企業,但對標國外同類 SaaS 企業,仍有相當大的差距。

不管我們是否願意承認和接受這種差距,或者找出 N 多理由,來說明 SaaS 在中國國內沒有那麼好的發展條件;但沒有比較也就沒有追趕的方向和動力。中國的 SaaS 創業目標,就是要改變和縮小這種差距。在這個過程中我們發現,中外 SaaS 領域的差距,並非源於賽道和產品,也不是市場。本質上,中外 SaaS 的差距,是商業價值之間的差距。商業價值是市場價值的基礎,市場價值是商業價值的體現。所以,我們首先從市場價值角度,看一下為什麼 SaaS 會這麼值錢。

二、 SaaS 為什麼這樣值錢

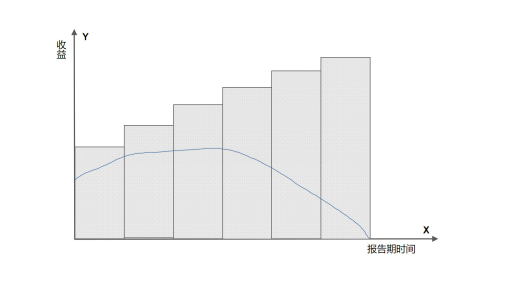

怎樣確定一家公司的市場價值呢?這需要某種通用標準作為估值的基本原則。即一家公司的市場價值,等於其目前和計劃經營中可預測的未來收益,經風險貼現後的現值,這個概念可以用圖 1 來表達。

▲圖 1

圖中 Y 軸代表收益,而 X 軸代表未來每個報告期的時間。每個豎框的高度代表管理層對未來幾年收益的預期。曲線代表將管理層的預期收益,用相應風險係數貼現後的值。

這個估值過程有兩點最為重要,其一是關注公司的收益,而非收入;另外一點是收益的可預期性,因為明確的預期意味著更低的收益下降風險。通俗的解釋是,看一家公司的市場價值,不但看目前能賺多少錢,還要預測未來長期能否賺更多錢。

可以看出,通常以銷售的連續性作為預期的依據,越來越不確定;即曲線越往右,準確預期就變得越來越困難。隨著時間跨度的延長,這種預期帶來的風險,最終放大在曲線和 X 軸的相交點,此時它的值變為 0 。這說明無論管理層給出的收益預期有多高,對這個時間點以後的任何預期都沒有意義。

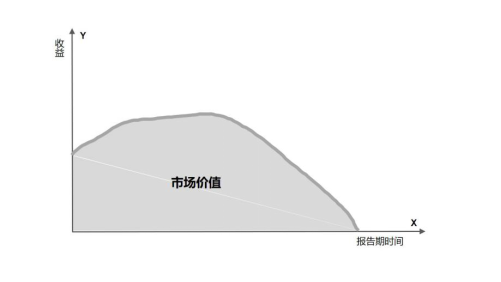

這個市場價值分析模型說明,一家公司的市場價值,最終是由曲線和兩個座標軸所構成區域的規模大小決定,如圖 2 所示。

▲圖 2

這樣,一家公司提高市場價值的策略,就變成了怎樣擴大這個規模;即必須設法將曲線向上或者向右行動,以增大覆蓋的規模。

這就意味著經營層面必須做好三件事,才能提升公司的市場價值:

- 提高預期收益,也就是增加收益軸的高度;

- 將預期收益線沿時間軸向右擴展,越遠越好,甚至做到與時間軸平行或者上揚;

- 同時做到前兩點,創造更大價值空間。

根據上述市場價值模型,不難理解為什麼傳統企業軟體業務,其收益的可預測性較弱,即高速公路成長後有可能會下行。相反, SaaS 的收益空間雖然不一定很高,但憑藉其訂閱模式,收益的可預期性卻非常好。所以 SaaS 企業的市場價值,就有可能超過企業軟體。

三、如何重構 SaaS 的商業價值

雖然 SaaS 的市場價值,在成長模式上天生自帶優勢;但也並不是說,隨便一個 SaaS 都能獲得這種價值優勢。換句話說,一個 SaaS 要產生價值優勢,需要更穩定和更高的商業價值基礎。即在構建一個 SaaS 時,必須遵循一系列商業原則。從圖 2 可以看出, SaaS 公司的價值競爭優勢有兩個維度:收益的空間維度和收益持續的時間維度。為了在這兩個維度上擴張, SaaS 的構建必須遵從六個原則:

-

切入點

切入點市場是一個 SaaS 準確定位的利基市場。在這個目標客戶市場中,可以做到需求精準滿足、購買理由充分、較高淨推薦值(NPS)和較高定價。從這個角度看,並不存在所謂通用的 SaaS ,即所有的 SaaS 都是 “ 垂直 ” 的。 -

可複製

可複製是標誌 SaaS 服務產品化的指標,它決定了 SaaS 生意的效率和成本。如垂直性、可定義、可配置、零代碼等,都是可複製的要求。 -

自動化

自動化是一個收益品質的指標,它決定了利潤空間的高低。即理想的 SaaS 不需要或少需要服務商的人工介入,而由軟體自動化支持用戶的業務。自動化程度低,意味著業務的設計存在問題,它不但影響收益、還降低可複製性。 -

訂閱比

訂閱比是指一個 SaaS 中訂閱業務的佔比。其占比越高,意味著收益更加穩定,可預測性更好。 -

可預測

可預測是一個衡量收益持續性的經營指標,反映了客戶終身價值(LTV)。可預測性主要由留存決定。 -

規模化

規模化是一個反映經營水平的成長指標,可複製和自動化決定了能否實現規模化。規模化通過增加收益,而增加公司的價值。

SaaS 六個構建原則,構成了一個 SaaS 產生商業價值的前提條件,當然也決定其商業價值的高低。

四、 SaaS 創業的成敗歸因

無論是市場價值模型、還是構建 SaaS 的基本原則,理解起來並不困難,這些都應該是 SaaS 創業的常識。但是,能夠嚴格遵從這些原則的中國國內 SaaS 公司,其實並不多。除了認知和理解上原因外,還有一個創業的自律性問題。包括 SaaS 在內的一切創業,歸根究柢都是人的問題,而自律是創業者的基本素質。

所謂自律就是對商業原則的敬畏和遵從。但是在實際的創業和經營過程中,往往因為定力問題,比如,難以繞開的經營障礙、能力的不足、資本的壓力、短期的利益,甚至是面子的問題,最終背離了原則;離價值創造的方向也漸行漸遠。SaaS 創業的自律性,可以通俗地歸屬為兩句話:即 “ 把 SaaS 當作 SaaS 做 ” 和 “ 把 SaaS 當作生意做 ” 。

這兩句話聽起來都像是正確的廢話,但真正能做到的自律型創業組織,可以說是鳳毛麟角。比如,把 SaaS 當作軟體做,用軟體的市場、軟體的方法、軟體的系統、軟體的認知,與做 SaaS 的業務原則毫不搭嘎。就拿市場來說,中國企業資訊化的普及率還不到 10% ,以這個市場為基礎做 SaaS ,基本上就是死路一條。

還有一些 SaaS 公司,甚至都不能稱之為企業,更不用說有多大商業價值。例如燒錢獲客,又比如免費,它們既無法在收益維度上有任何體現;在收益持續性的時間維度上,也沒有給出令人信服的預期。縱使公司擁有成百上千萬的用戶,放到商業價值的背景上看,可以說是一文不值。

最後,我們也必須承認,對於 SaaS 來說,中外企服市場的環境非常不同,發展的路徑會有很大差異。但中外 SaaS 所處時代、發展規律、應用基礎和技術水平,並沒有多大差異。所以,我們仍然相信,中國的 SaaS 在不同市場環境下,同樣有機會創造巨大的商業價值。

https://www.stockfeel.com.tw/saas-軟體即服務-值錢/

1