2021 年 3 月 9 日

巴倫週刊/康娟

美東時間 3 月 5 日,特斯拉(Tesla, TSLA-US)收盤下跌 3.78% ,收報 597.95 美元,盤中最大跌幅 13.11% 。相較其 1 月 25 日達到的 900.40 美元的 52 週高點,下跌幅度超過 33.6% 。從 1 月 26 日到 3 月 5 日,特斯拉一路跌多漲少, 28 個交易日裡有 19 天都在下跌。相當於三分之一市值的 2,750 億美元蒸發,比整個豐田(Toyota, 7203-JP )汽車的市值還要高。

特斯拉是電動車板塊的領頭羊,漲則全線帶飛,跌則無一倖免。在美股上市的中國三大造車新勢力同樣表現不佳。蔚來、小鵬 5 日分別下跌 2.98% 和 4.53% ,本週下跌 16.75% 和 17.82% ,理想汽車 5 日雖然勉強收漲 0.63% ,但一週仍下跌 11.47% 。三家車企的股價距離年初的高點接近腰斬。市場往往以累計跌幅超過 20% 作為進入技術型熊市的標準,那麼可以說,特斯拉已經確定地跌入了 “ 熊市 ” 。 2020 年,特斯拉火力全開,全年大漲 743% ,成為空頭最痛苦的噩夢。現在,空頭的春天終於來了嗎?

利率和比特幣投資惹的禍?

從大背景看,特斯拉近期呈現的跌勢與美股大盤特別是科技股的整體走勢,存在相當程度的同步。 2 月 12 日,納斯達克綜合指數創下 14,095.5 點的收盤新高。而在此後的 14 個交易日裡( 2 月 16 日至 3 月 5 日),特斯拉有 11 天收跌,納指則有 9 天,其中有 8 天是兩者同時下跌。納指和特斯拉分別比 2 月 12 日的收盤價下跌 8.3% 和 26.7% 。

股市的動盪反應在美國經濟前景持續改善的背景下,市場對於美國聯準會政策預期發生了明顯變化,升息預期提前。 2021 年以來,被視為全球金融市場無風險利率(相當於美債名義利率)的 10 年期美債報酬率從去年底的 0.916% 持續上行。特別是 2 月 25 日盤中一度衝高至 1.614% ,創下 2020 年 2 月 14 日以來的最高水平。也是在同一天,代表美債實際利率的 10 年期美國通膨保值債券(TIPS)報酬率(通膨預期=名義利率-實際利率)由- 0.79% 跳升至- 0.60% 。實際利率的衝高導致了跨市場、跨資產的波動,全球風險資產明顯調整。

實際利率上行意味著企業真實的融資成本走高,而這正是包括特斯拉在內的高估值股承壓的原因之一。高盛在一份最新報告中稱,從歷史上看,當利率上升時,能源和工業等領域往往表現更好。 “ 這毫不奇怪,週期性股票與名義利率和實際利率都成正相關,相比之下,未獲利高成長股票與利率呈負相關,因為這些公司估值完全取決於未來的成長前景。 ”

3 月 4 日,美國聯準會主席鮑威爾的講話未能向投資者保證央行將繼續抑制債券報酬率和通貨膨脹預期,令 10 年期美債報酬率再次升破 1.5% 。美國銀行(Bank of America, BAC-US)的首席策略師蘇布拉馬尼安(Savita Subramanian)認為,如果該報酬率突破 1.75% ,投資者很有可能會回歸傳統的固定收益資產。

自 2011 年成立以來,特斯拉僅在 2020 年首次實現全年獲利。隨著德克薩斯州和德國新工廠的交付速度和生產增加,預計未來幾年其利潤將持續成長,這使得其今天的價值比目前其它處於獲利狀態的公司更多地依賴於利率變動。

影響特斯拉股價的不只是利率,它還與素以價格波動劇烈著稱的比特幣掛了鉤。 2 月 8 日,特斯拉宣布其投資了價值 15 億美元的比特幣。這一消息使比特幣應聲上揚, 24 小時內漲幅超過 20% 。 2 月 21 日,比特幣締造了每枚超 5.8 萬美元的天價後,隨後重摔而下。 2 月 23 日,比特幣跌破 45000 美元, 2 天內急跌超 20% 。而在同一天,特斯拉也在盤中一度暴跌 13% 。當然,究其原因,比特幣的暴跌也同樣是受到了美債利率攀升的影響。

Wedbush 證券公司的股票和比特幣分析師丹尼爾・艾夫斯(Daniel Ives)認為,今後特斯拉股價恐將與比特幣高度連動。他說: “ 在大眾眼中,馬斯克現在與比特幣的故事連在一起⋯⋯。隨著特斯拉深入比特幣資金池,馬斯克冒著這樣的風險:短期內,投資人對比特幣的關注超過對電動車基本面的看法。 ”

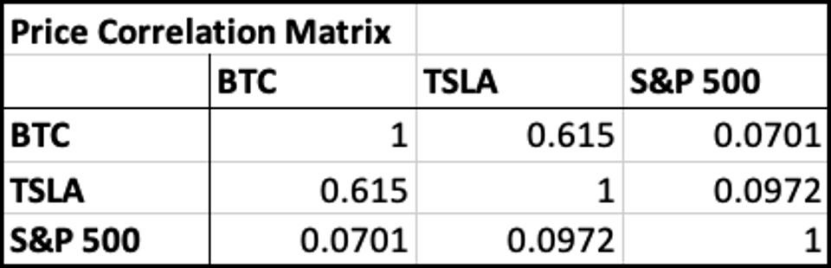

其實這種相關性甚至早在特斯拉買入比特幣之前就存在了。 2020 年 5 月,《富比士》專欄作者 Leeor Shimron 曾將特斯拉、比特幣和標普 500 指數做過一個對比。他發現特斯拉和比特幣在先前 6 個月表現出 0.615 的強相關,遠超這兩種資產與標普 500 指數之間的相關性,這意味著比特幣和特斯拉的投資者很有可能是具有類似價值觀的同一批人。

空頭終於嚐到甜頭

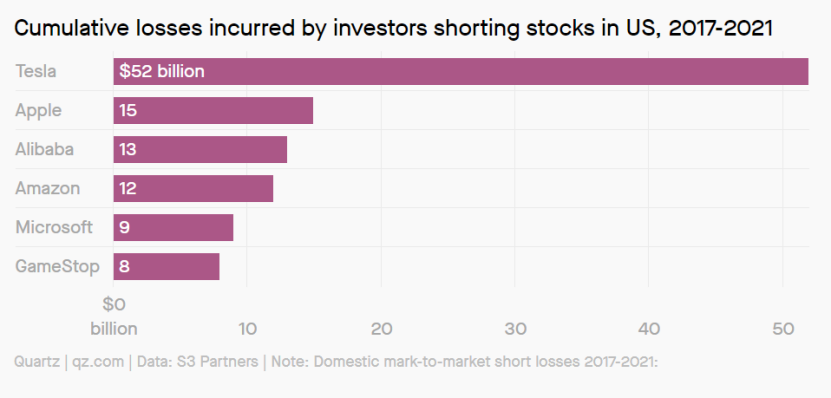

不過,對特斯拉的長期看空者而言,以上因素也許只是誘因。他們始終認為,特斯拉股價與基本業務面相比,原本就過高,必然要回調。多年來,賣空者一直對從暴跌的特斯拉中賺錢的前景垂涎三尺,但絕大多數人沒等到這一天就舉起白旗、平倉離場了。 S3 Partners 的數據顯示, 2017 年至 2021 年之間,特斯拉空頭損失 520 億美元;若回溯到 2010 年,這個數字接近 570 億美元。

多空激烈博弈之下,投資者對特斯拉股價頻繁大幅震盪也就不會陌生了。 2020 年 9 月 8 日,特斯拉因當時未能被納入標普 500 指數,在一天內大跌 21% 。

目前特斯拉仍是美股最熱門的放空目標之一:賣空規模為 321.6 億美元,佔已發行流通股的 6.4% ,儘管這比 2020 年的 20% 已經低了很多。根據 S3 Partners 的數據,特斯拉空頭部位自上週以來增加了 11.8 億美元。今年放空特斯拉已經為賣空者賺取了約 42.8 億美元的按市值計價利潤,其中包括從 3 月 4 日近 5% 的跌幅中獲得的 19.4 億美元。

去年,一些大股東削減了特斯拉的持股量。蘇格蘭投資經理,特斯拉的長期股 Baillie Gifford 的部位已從去年 6 月底的近 5,900 萬股降至去年底的 2,700 萬股。

InvestorPlace 的分析師埃 Eric Fry 則認為,預計未來幾個月特斯拉股票的命運將會逆轉,因為其核心業務面臨三大重要挑戰:競爭加劇、來自環境監管信用積分的銷售收入下降、投入成本上升。在這三個因素中,競爭加劇可能是最嚴重的。

銷售數據表明,特斯拉在美國和中國的電動汽車市場上的統治地位正在減弱。中國乘用車市場資訊聯席會(CPCA) 2 月公布的數據顯示,特斯拉中國在 1 月份售出了 15,484 輛汽車,低於去年 12 月的 23,804 輛。特斯拉在中國的銷量約為 2020 年總銷量的五分之一——當年交付了創紀錄的 499,550 輛汽車,比 2019 年高 12 %。

此外,大眾汽車集團的純電動汽車(BEV)生產量已經是特斯拉的近一半,預計到 2021 年底將超過特斯拉的產量。大眾汽車計劃本月開始在美國交付其首款純電動 SUV,ID. 4 。 2 月,福特(FORD, F-US)售出了 3,739 輛野馬 Mach-E SUV。

多頭繼續堅守特斯拉

但華爾街對特斯拉的多空之爭從未停歇。2020 年表現最傑出的基金經理之一、 ARK 基金 CEO 凱瑟琳・伍德(Cathie Wood)一直堅定看好特斯拉。不過, ARK 旗艦基金 ARK Innovation ETF 今年以來連續下跌,資金遭遇大幅流出,部分原因也歸咎於重倉股特斯拉的股價疲軟。

艾夫斯依然看多特斯拉的後市,他認為,特斯拉市值在幾個月內會通過電動車銷售增加達到 1 兆美元,而不是靠比特幣。以中國市場為首,電動車在全球使用程度正在高速成長,未來 10 年,這個市場的規模將達到 5 兆美元,因此他相信電動車股今年還能成長 40% ~ 50% 。

特斯拉目前的市值約為 5,740 億美元,本益比高達 938 倍,仍然遠超任何其他汽車製造商。該估值反映了許多投資者的信念,即特斯拉正在革新汽車和能源產業,並將最終對傳統老牌公司造成致命打擊。《巴倫週刊》在近期的一篇分析中指出,特斯拉最大的潛在價值在於軟體及服務。 “ 就算馬斯克最終沒能顛覆傳統汽車產業,他也可能會通過培養客戶購買軟體等產品的習慣拯救這個產業。 ”

https://www.stockfeel.com.tw/空頭-特斯拉-cathie-wood-熊市/

1