Mr. DIY去年首日上市,竟然是由一众员工代表敲钟,大股东陈氏兄弟仍然保持低调。

【南洋富豪榜 系列5·完】

独家报道:萧维旸

纵观2020年《南洋富豪榜》,有一对低调的兄弟颇让人眼前一亮,就是我国著名家居用品零售商Mr. DIY(MRDIY,5296,主板消费股)的执行副主席陈有钦和执行副总裁陈有辉,凭着99亿9000万令吉身家,空降第11名。

陈氏兄弟的身家,除了超越云顶(GENTING,3182,主板消费股)的丹斯里林国泰家族,距离前十更仅有咫尺之遥。

Mr. DIY是在其首次公开募股(IPO)多次展延后,终于在去年10月成功上市,低调的大股东陈氏兄弟,隐藏多年的丰厚身家,也因此首度曝光。

值得一提的是,Mr.DIY能在股市吐气扬眉,著名私募基金Creador功不可没,而Creador总执行长布拉马瓦苏德万,更加堪称是最强的企业军师。

Mr. DIY正是在Creador入股之后,开启了大肆扩张之旅,终于在去年成功上市大马交易所主板,在一片看淡的疫市下逆流而上,成为布拉马的另一股坛代表作。

去年12月31日,Mr. DIY股价为3.12令吉,比发售价1.60令吉高94%,而陈氏兄弟共持有该公司近32亿223万或51.02%股,换算下来,陈氏兄弟其时身家接近百亿令吉。陈氏兄弟的异军突起,说是逆流向上,一点也不为过。

冠病疫情和行动管控令,为大马经济和资金市场带来一记重锤,部分原订去年上市的公司,如经营肯德基(KFC)和必胜客(Pizza Hut)的QSR品牌控股、经营Tealive饮料的Loob控股,最终念及股市波幅剧烈而延迟上市。

去年10月26日亮相交易所主板的Mr. DIY,上市之路并非一帆风顺。该公司原计划在2019年底上市,但碍于获准过程长于预期,因而展延至2020年。

在疫情笼罩下,2020年显然不是“吉祥年”,Mr. DIY也一度被传出会再度延迟上市。但该公司最终站稳脚步,在乱世中昂首前进。

推高集资规模功臣

据大马交易所资料,去年共有19家公司上市,集资规模约为20亿678万令吉,而Mr. DIY是推高该规模的主要功臣。

Mr. DIY上市共发行和献售9亿4149万新股,每股发售价1.60令吉,最终成功筹集约15亿令吉,占集资总规模逾70%。其市值也旋即达到100亿令吉。

该公司亦是过去3年最大规模的新股上市。前一次大规模新股上市,则要数乐天大腾化学(LCTITAN,5284,主板工业股),在2017年通过首次公开售股集资约37亿7000万令吉。

布拉马瓦苏德万(左)和陈有钦,是打造全马最大家居用品零售商Mr. DIY的主要人物。

Creador注资5亿

说到Mr.DIY的发迹史,不能不提到私募基金Creador。该基金在2016年,通过认购18%股权,注资5亿令吉予Mr.DIY,助后者扩大业务。

上市期间,Creador共持有Mr.DIY股权15.2%,跻身第二大股东。该基金创办人兼总执行长布拉马瓦苏德万,也担任Mr.DIY非独立非执行董事。

布拉马瓦苏德万曾对对媒体表示,该基金投资在Mr.DIY等产品价格低廉的零售商店,因他们认为这业务模式,未来具备不俗发展潜力。

扩张版图兵分三路

Mr.DIY创办于2005年,早在上市前,已是国内家喻户晓的零售商店品牌。其售卖的商品主要为家居装饰、五金、汽车配件、文具、运动用品、计算机、玩具等。

根据Mr.DIY在2019财年的业绩,家居装饰品和家具销售是主要营收来源,占总营收的38.5%;之后是硬件和电器产品,分别占18%及10.4%。

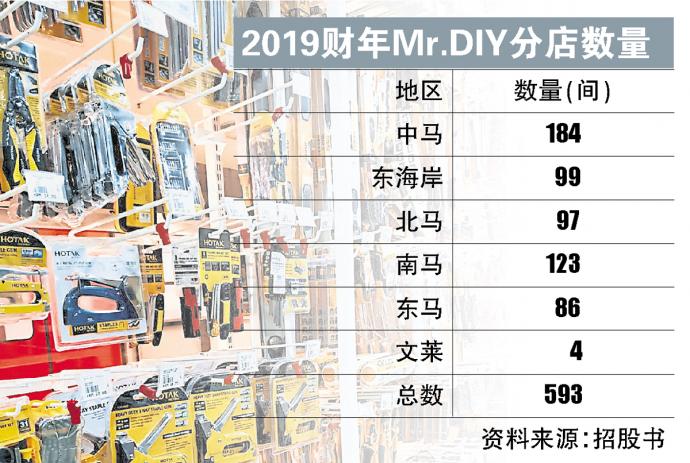

截至2019财年,Mr. DIY旗下共有593家分店,589家遍布大马,其余4家则坐落在汶莱。观看大马分行分布图,中马数量居全国之冠,达216家。

在2020财年第三季,Mr.DIY将商店数量扩张至688家,当中656家是Mr.DIY商店;28家为主攻儿童玩具的Mr.TOY;其余4家则为主打饮食品的Mr.DOLLAR。

放眼明年6亿净利

对Mr.DIY而言,上市只是业务版图扩张的第一步。该公司日前表示,计划在2021财年开设50家Mr.DOLLAR及25家Mr.TOY新分行。

Mr.DIY也透露,开设上述两商店的平均成本,分别为120万及100万令吉,远低于Mr.DIY分店的160万令吉。

展望未来,Mr.DIY放眼在2022财年取得核心净利6亿1600万令吉,并达到近3年年均复增(CAGR)25%的目标。

90%分店有利可图

另一方面,王萃仁透露,逾90%分店均有利可图,每分行平均营收,也取得7%年增幅,这是多数分行销售量增幅亮眼使然。每开设一家新分店,都可在两年内获得回报。

电子商务逐年盛兴,Mr.DIY也赶上这波潮流,自行搭建线上购物平台,和知名电商平台Shopee等合作,将商品推向各式消费者眼前。

3大原因信心满满

该公司对未来发展信心满满,主要原因有3个。

1:随着疫情逐渐好转,以及疫苗普及率有望扩大,国内消费情绪将由衰转盛。同时,Mr.DIY销售的产品大多价格廉宜,且不乏日常用品,即使民众可支配所得未明显改善,亦不影响到Mr.DIY旗下商品购物的意愿,这对该公司营业额来说是一大保证。

2:Mr.DIY可借由扩大分店数量,提振公司销售额。截至2019年,Mr.DIY在国内市占率约为29.1%。

3:通过庞大进货数量,降低取货成本。Mr.DIY总执行长王萃仁此前对媒体表示,由于该公司业务规模硕大,因此向制造商取货期间,有强大的议价能力,以致于最终可将商品零售价,维持在低廉水平,吸引大量消费者。

分析员一片看好

Mr.DIY的上市,获得国内分析员唱好。大华继显研究分析员认为,Mr.DIY的分店扩张计划,是营收强稳增长的一把利器,因为每家分店营收和赚幅逐年增长。

另外,为该公司2017至2021财政年净利年均复增高达25.5%,几乎3倍高于同行平均水平8.1%。

大马投行研究分析员也说,市场消费情绪逐渐复苏,料惠及Mr.DIY的2021财年业绩,预计该公司可在2021和2022财政年,分别实现58.9%及31%的核心盈利增幅。

分析员也有信心Mr.DIY的市占率,可在2021财政年突破30%大关。“该公司涵盖城市和乡区的庞大分店网络,搭配可负担产品价格,可吸引更多人前来消费。”

分析员也点出,Mr.DOLLAR售卖的产品价格,平均介于2至5令吉间,因此和大创百货(Daiso)、ECO Shop等竞争时,也可立于不败之地。

投资回报仅需两年

丰隆投行研究分析员预计,得益于分行迅速扩张和市场消费情绪回温,MR.DIY可在2019至2022财年间,取得22.4%净利增幅。

分析员说,尽管2020财政年同店销售增长率(SSSG),预计在管控令冲击下按年滑落11.5%,但有望在2021、2022财政年,迎来9%和2.5%的反弹。

分析员续指,由于开设一家分店的投资回报期仅需两年,故Mr.DIY仍有很大扩张空间,“同时,每间分店平均营收和销售价值仍在逐渐增长。

3大考验待突破

尽管前景备受看好,但Mr.DIY仍有3大考验横亘在前,有待一一突破。

1:分店扩张获利计划未必顺遂

Mr.DIY在招股书说明,拓展分行网络的过程,需要投入大量资源,包括财力和管理成本。 “举例来说,我们需要招聘和培训足够人才,来管理分店。同时我们也需确保有足够资金,以及合适地点来开设新分行。”

该公司也直言,在大马和汶莱扩充分行网络方面,Mr.DIY并非无敌手,“若我们的竞争对手也成功拓展业务,这些市场将渐渐趋向饱和,新分店则难再获利。”

另一方面,Mr.DIY说明,由于多数分店坐落在巴生谷这消费需求高企的地区,必然伴随着租金成本居高不下的冲击。

艾芬黄氏投行研究分析员也指出,Mr.DIY加速扩充分店网路,有压缩赚幅之虞。

分析员也预测,未来每分店平均销售额面临萎缩,加上营运成本高于销售增长,将成为Mr.DIY赚幅增长的主要绊脚石。

2:疫情和管控令抑制消费

Mr.DIY在招股书里直言,每分店的销售表现,取决于大马及汶莱的经济状况,和市场消费意愿,而疫情和行管令,无疑是销量增长的主要杀手。

“举例来说,政府在2020年3月18日落实行管令后,Mr.DIY的3月和4月销量明显下跌。即使管控令后来有所放宽,但市场消费意愿难在短期内回温。”

由于冠病确诊人数居高不下,大马终在今年1月13日至2月4日间落实MCO 2.0,并进一步延长至2月18日。

另一方面,截至2月3日,雪兰莪、沙巴、吉隆坡和柔佛的冠病确诊人数,是前4高地区。

无独有偶,据Mr.DIY提供的资料,截至2019年,其中马和南马分店数量,占据总数近60%,反映该公司颇依赖中南马消费者带动销量,因此在行管政策和疫情的夹击下,其销量能否在短时间内回温,仍然是个疑问。

艾芬黄氏投行研究分析员表示,考量到种种封锁措施,Mr.DIY接下来数个季度,仍面临盈利萎缩风险。

“鉴于零售环境挑战重重,我们谨慎看待该公司获利能力。”

3:竞争者众多

Mr.DIY在招股书里直言,国内市场竞争相当激烈。其首要竞争对手,为家居装饰品零售商——Ace Hardware、大创百货、One Stop超市等。

另外,由于部分分行坐落在特易购(Tesco)、永旺(AEON)和巨人霸级市场(Giant)内,Mr.DIY销售的部分商品,也难免和上述霸市重叠,故彼此存在一定程度竞争关系。

“许多竞争对手早已累积一定品牌知名度和客户忠诚度。”

同时,Mr.DIY也指出,随着电商趋势盛行,消费者也愈发重视快速,和邮费低廉的购物体验,该公司欲在众多竞争者环伺下突围而出,确实考验重重,其涉及因素包括定价、商品品质、送货成本、送货速度等。

https://www.enanyang.my