公司简介

TMC Life Sciences Berhad (TMCLIFE) 是一家在马来西亚从事医疗保健行业的公司, 于2005年在马来西亚交易所的主板上市。 看回去TMCLIFE的历史, 这家公司最原始是在1994年成立的, 名为 TMC Fertility, 这是一间位于Damansara Utama (Petaling Jaya) 的诊所, 主要是从事体外受精 / 试管婴儿 (in vitro fertilization – IVF) 的诊所。 接着在1995年, 第一位体外受精 / 试管 (IVF) 的宝宝 / 婴儿出生了。 后来, 在柔佛州新山 (JB) 设立了第二家诊所, 并在同年上市交易所主板。

接着来到2009年, 公司正式开幕 Tropicana Medical Centre, 然后于2013年开了第一家的眼鼻喉、 头和颈激光诊所 (ENT, Head & Neck Centre)。 来到2016年, TMCLIFE 开了自己第一家的零售药房 – TMC Care Pharmacy。 TMCLIFE 在2017年扩展医院床位从205个去到600个。

TMCLIFE 于2018年进行品牌重塑, 重塑为 Thomson Hospital Kota Damansara, 并于同年, TMCLIFE 打破2013年马来西亚的记录, 成功创造最多的人工授精 / 试管 (IVF) 宝宝 / 婴儿的记录, 总数为 5388 位宝宝, 对比2013年的3210位, 多了2178位。

TMCLIFE 也在2018年开始了新的生意运作, 名为Thomson TCM, 这家公司位于雪兰莪州 Puchong, 主要是从事中医的治疗方法, 其中包括针灸、 刮痧、 拔罐、 子宫护理等等的服务。

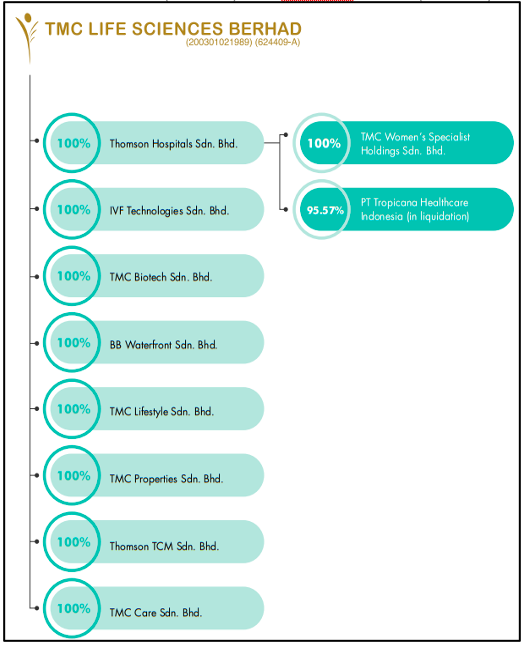

下面来看看TMCLIFE的公司架构:

以上就是TMCLIFE的子公司, 包括直接和间接持有总共有10家子公司。

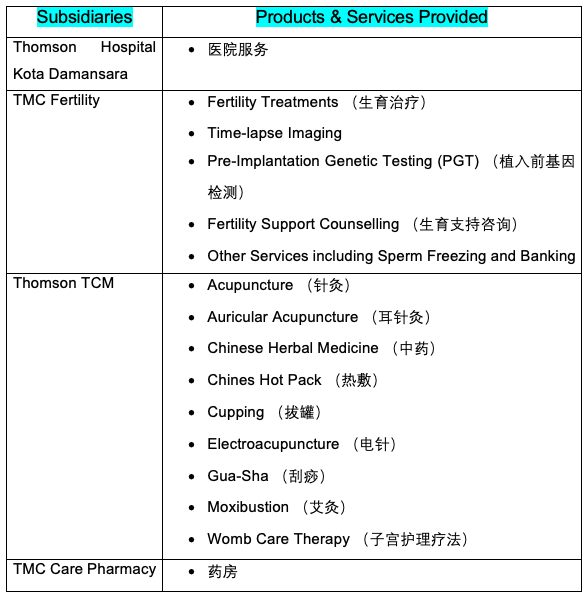

公司产品与服务

管理层分析

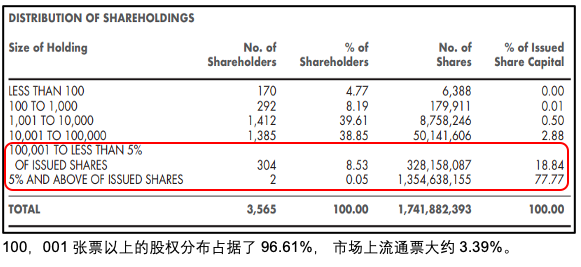

股权分布

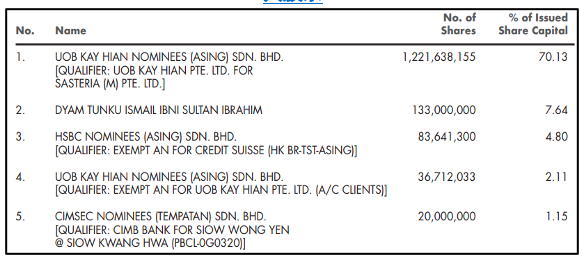

大股东

TMCLIFE 的三十大股东里的五大股东占了85.83%, 其中最大股东是Sasteria (M) Pte. Ltd., 占了70.13%的股份。 第二大股东为 DYAM Tunku Ismail Sultan Ibrahim (柔佛州的大皇子), 手上占据了7.64% 的股份。

财务状况

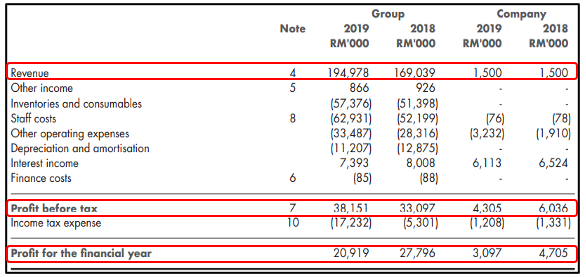

- 营业额在2019财政年对比2018财政年上涨了 15.3% 或者RM 25.9 mil 至 RM 195 mil, 主要是 hospital and ancillary services (其中一个营业额最大来源) 的营业额增加了 16.4%。

- 税前盈利则增加了 15.3 % 或者RM 5.1 mil 至 RM 38.2 mil。

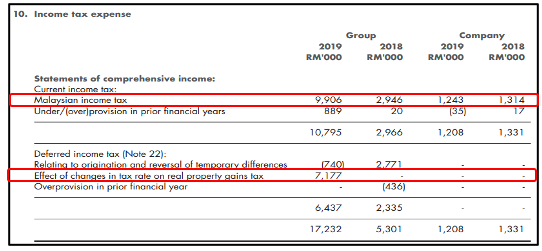

- 税后盈利则相反地下跌 24.7% 或者 RM 6.9 mil, 主要是更高的税务支出, 税务支出提高源自于该财政年所得税的提高和房地产增值税税率的改变。

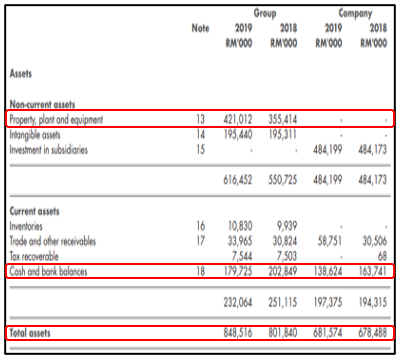

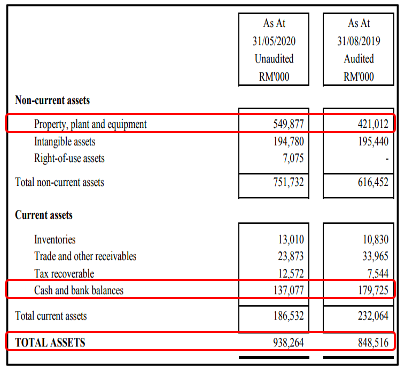

- 总资产截至2019年对比2018年增加了 5.8% 或者 RM 46.7 mil 至 RM 848.5 mil, 主要是 PPE 那边的增加所导致, PPE增加了 RM 65.6 mil。

- 现金与银行存款则减少了 11.4 % 或者 RM 23.1 mil 至RM 179.7 mil, 主要是银行存款那一方面减少了 RM 28.1 mil。

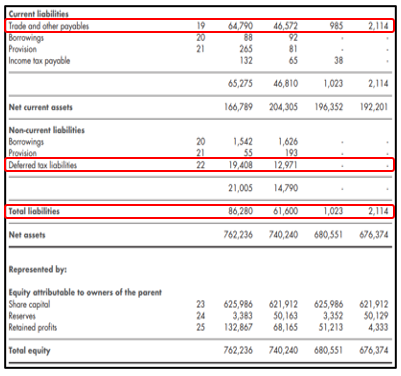

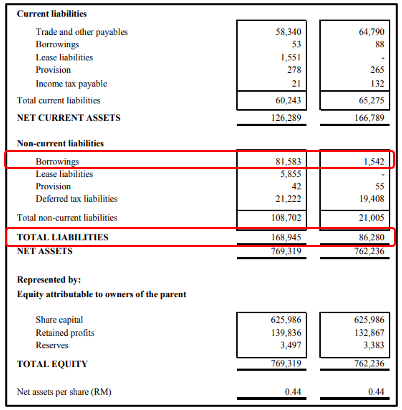

总负债截至2019年对比2018年上升 40% 或者 RM 24.7 mil, 主要有两点: 贸易与其他应付账款增加了 39.1% 或者 RM 18.2 mil 至 RM 64.8 mil, 和Deferred Tax Liabilities提高了 49.6% 或者 RM 6.4 mil 至 RM 19.4 mil。

最新季度报告-FY2020 Q3

- FY 2020 Q3 的营业额对比 FY 2020 Q3 下滑 31.8% 或者 RM 16.3 mil。

- FY 2020 Q3 的税前盈利对比 FY 2020 Q3 大幅度下跌 141.8% 或者 RM15.4 mil, 从RM 10.9 mil 下跌至 -RM 4.6 mil。

- 营业额和税前盈利下滑主要是3月爆发的Covid-19 所导致, 病人人数被限制, 所以导致营业额和税前盈利双双下滑。

- 截至FY 2020 Q3, 总资产对比 FY 2019 增加 10.6% 或 RM 89.7 mil, 主要是PPE 的增加所贡献, PPE 增加了 RM 128.9 mil。

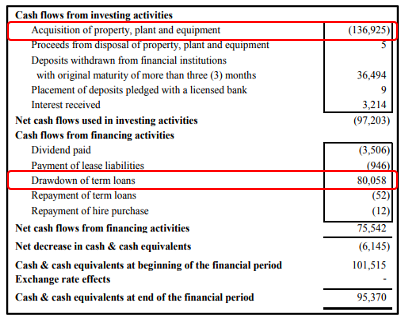

- 现金与银行存款截至 FY 2020 Q3 对比 FY 2019 下滑 23.7% 或 RM 42.6 mil, 从现金流表看预计主要是买PPE所导致。

- 总负债截至 FY 2020 Q3 对比FY 2019增加了95.8% 或 RM 82.7 mil, 主要是借贷那里增加了大约 RM 80 mil 的定期贷款。

- 借贷则增加了RM 80 mil 左右, 预计是用来买 PPE。

企业活动

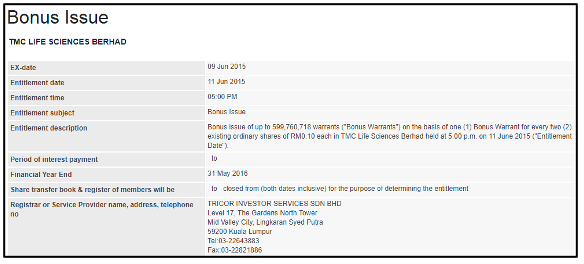

TMCLIFE 于2015年执行了企业活动, 近年来的一次是发行红利认股权证 (Bonus Warrant) , 意思就是公司送涡轮 (Warrant) 给股东。 凡是手握TMCLIFE的股到2015年6月11日下午5点的股东都会得到这些免费涡轮, 每2母股获得1个免费涡轮。

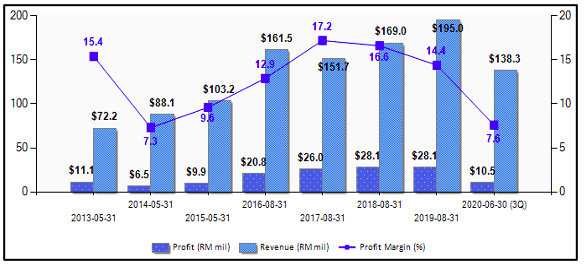

8年营业额和盈利走势

TMCLIFE 的营业额和盈利从2013年稳健地上升至2019年, 但是盈利率自2017年开始下降了, 主要是盈利的上升幅度少于营业额的上升幅度所导致。

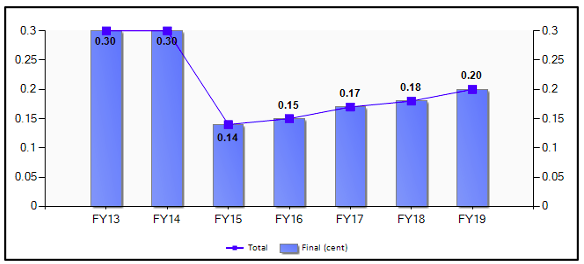

股息历史

TMCLIFE 自2015财政年, 股息这一块就一直保持上涨至2019财政年, 主要是盈利方面也保持成长所贡献。

行业趋势

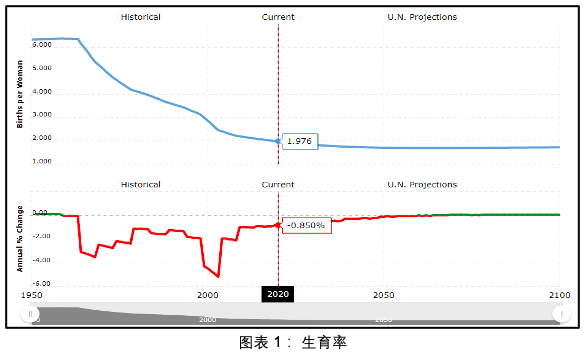

上图是马来西亚从1950年到2100年, 实际和预测生育率的图表。 从上图标可以清楚看到马来西亚的生育率从1950年的每名女人有6位孩子, 降到目前的每名女人生育不到2位孩子, 这个下降幅度是高大70%的, 生育率降低代表国民人数一直在下降。 生育率与医院会扯上关系主要原因是医院是医病的地方, 负责帮人接生孩子, 做各种身体上和健康上的治疗的地方, 所以都是关于到人, 如果国民人数一直减少, 那么以后去医院的人数也会减少, 那么在经济体中的盈利机构也会受到影响, 主要是相对之前拥有更少人数去医院了。 根据2020年过后到2100年的预测来看, 平均每位女人都会生育1 – 2位孩子而已。 除此之外, 影响医疗行业的也包括科技的发展、 人民患上疾病的机率提高等。 人民假设患上疾病的机率提高了, 那么入住医院的人民就增加了。

技术面走势

如果是以月图来看, 整体趋势继2019年4月后开始了跌势来没结束, 目前在试探下降趋势阻力线, 目前也被阻力新阻挡着, 如果成功突破了下跌趋势才算结束。

总结

TMCLIFE 是一家从事医疗行业的公司, 而背后的大股东是一家新加坡的上市公司 – Thomson Medical Group Limited。 这家公司以基本面来看还是不错的, 历年来业绩都保持成长, 除了来到2020年受到Covid-19的影响, 所以FY 2020 Q3 遭到亏损。 除此之外, 这家公司的管理者也算是年轻中蛮有经验的一位女强人, 以她的经验来判断, 接下来发展应该也是会不错的。 人工授精 (IVF) 这一块相信在未来也是会有很大的潜力, 主要是人类会随着科技的发展, 生育率变低, 导致需要到人工授精来生育宝宝。

然而, 今年Covid-19对TMCLIFE带来不小的影响, 还让一个季度蒙受亏损, 但是相信Covid-19这一波过后, 公司还是可以回到原本的时候。 以基本面来看来看这家公司的话是不错, 只要接下来公司保持成长, 股息方面继续成长, 这家公司算是很不错的一家。 但是需要考虑到的就是未来盈利率会不会受到影响, 主要可能会因为竞争激烈而导致盈利率下滑, 我们也可以看回去自2018财政年盈利率开始有下滑的现象, 所以这一部分是投资者不可以忽略的。

东方方二哥

报告写于八月份

所有在 E.E Cameron 的平台所分享的数据、内容以及分析只能作为信息参考,并没有任何形式的买卖建议或者投资策略。请各位在买卖股票前,询问你的股票经纪商或专业投资顾问。本平台不对读者的任何股票交易亏损负起责任。

=====我们提供的服务===== TVClub – 实惠投资平台

TVClub – 实惠投资平台

https://wa.me/601159928503

点击链接进入免费telegram 群

https://t.me/eecameron

https://eecameron500984643.wordpress.com/2020/09/28/tmc-life-sciences-berhad/