分析:肯纳格投行研究

目标价:17.10令吉

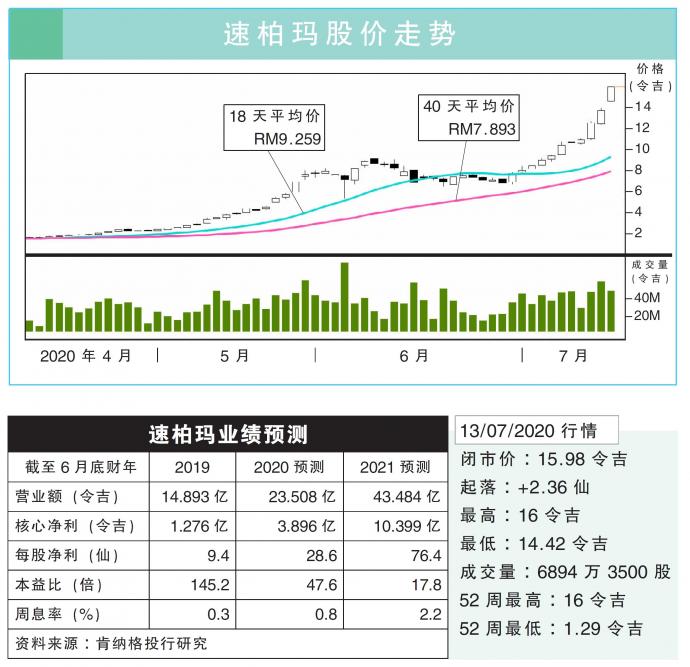

最新进展

8月的手套平均售价上涨,加上手套业的盈利按季走强,意味着未来几个季度的需求会持续强劲,有利于支撑速柏玛(SUPERMX,7106,主板保健股)的盈利展望。

行家建议

虽然市场过去5个月内,上调速柏玛的盈利预测70%至170%,但我们认为这仍然不足以反映平均售价会按月走高到今年12月底的走势。

我们调高手套平均售价后,大幅调高2020和2021财年净利预估,分别调涨46%和85%。

由于需求异常和供应收紧,该公司有望从手套生产和自有品牌生产(OBM)分销业务中录得更高赚幅。

https://youtu.be/O6UB8aJQ8U4

随着市场需求庞大,买家愿意提前支付30%至50%的订金,以确保手套供应商及时交货。

该公司预计需求会在未来1到1.5年内继续攀高。

产能方面,第12厂房的8条新生产线已全面运作,另外8条预计在下半年全面投运,到时每年产能料上扬13.4%至262亿只。

我们上调原本14令吉目标价至17.10令吉,等同77.6仙每股净利的22倍,比过去5年历史均值,高两个标准差;维持“超越大市”评级。

https://www.enanyang.my/行家论股/【行家论股视频】速柏玛-前景好股价还能涨