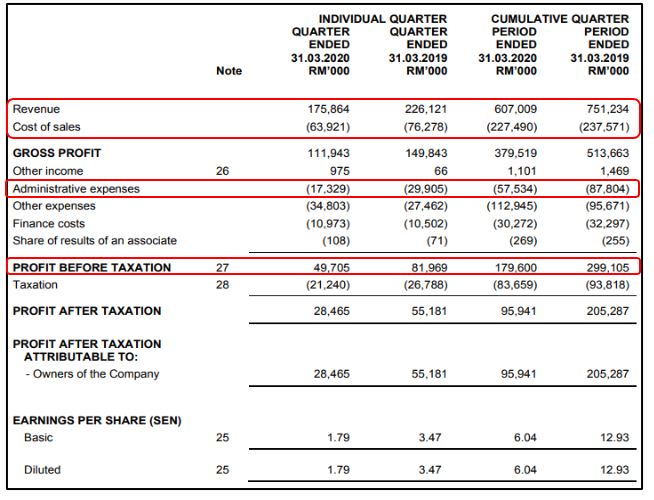

以下是HIBISCS每个资产 / 业务的损溢表细分:

HIBISCS在Q3 FY 2020的主要两个资产的重要资讯可以参考下图:

Prospects

- 根据HIBISCS报告指出, 主要影响公司的就是国际布兰特原油价格。 在Covid-19的来袭导致原油的需求大量减少, 价格就大幅度下挫。 截至4月尾, 各个原油大国承诺减产后, 油价慢慢地攀升回去USD 30 / bbl附近了。 除此之外, 还有以下几点也是影响到公司的生意:

- 任何针对当时市场状况售出的原油价格的溢价或折扣;

- 汽油价格;

- 外汇的走势 (USD vs MYR) & (GBP vs USD);

- 井的生产性能和设施可用性; 和

- 经营费用的管理与一般公司间接费用。

针对国际原油价格下挫, 管理层表示公司依然可以保持盈利, 因为平均单位生产成本 (average unit production cost)低于平均实现油价 (average realised oil price)。

- 从上图可以看到平均单位生产成本 (average unit production cost) (蓝色bar)是低于平均实现油价 (average realised oil price) (橙色bar) 的。

本来在FY 2020 第四季度计划好的North Sabah & Anasuria Cluster 的 offtake, 被推到FY 2021 的第一季, 为的就是要卖更高的价格。 然而, 在其余的 CY 2020, 公司已经锁定了North Sabah 750,000 bbls 在 USD 35 / bbl 的销售量。

最后, 管理层提及每一个财政年结束时, 会针对资产进行减值 (Impairment) 评估, 而且这次会根据油价来对资产做出适当的评论, 并在过后透露。

技术图

以上纯属分享, 并非任何买卖建议, 买卖自负。

东方方二哥笔

=====我们提供的服务=====

🔥 TVClub – 实惠投资平台

https://wa.me/601159928503

🎥订阅我们 Youtube 获取更新影片

https://bit.ly/2ysR95n

📚追踪 Blog 获取更多公司分析

https://bit.ly/2Wwb8b2

点击链接进入免费 telegram 群

https://t.me/eecameron

https://eecameron500984643.wordpress.com/2020/05/23/hibiscus-fy2020-q3/