现在原油需求量低靡,其实会有公司受惠吗?

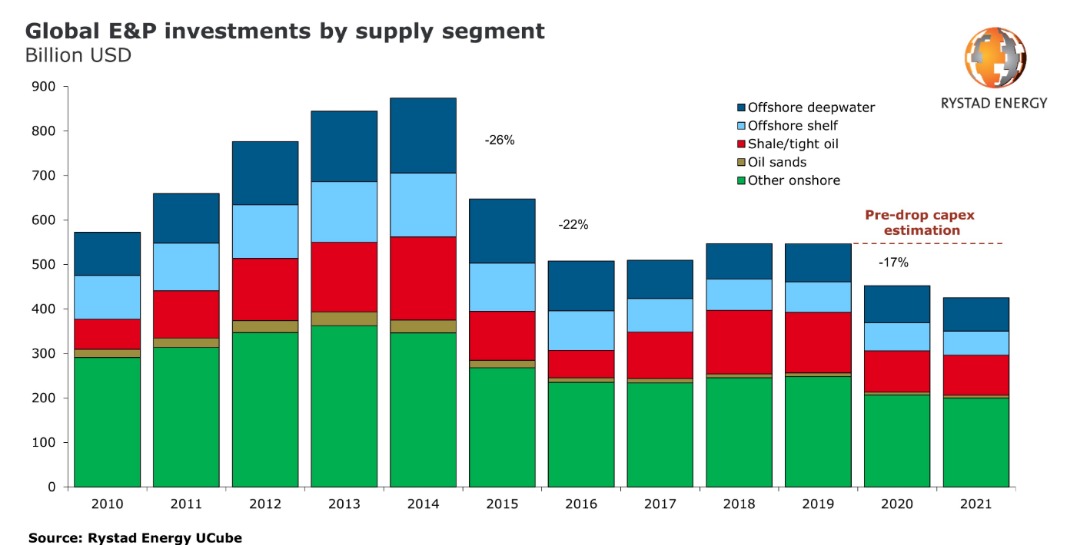

我们都知道目前上游原油公司(E&P)利润被影响,尤其是本地的几家 E&P 公司预计会报出亏损的数值,而例如进行 O&M,EPICC 的公司如果本身不够强劲,Order Book 弱的话也会被近期E&P 公司减少 CAPEX 而影响他们的赚幅,甚至是接下来接到Project 的Margin!

*Rystad Energy 预计全球的 E&P 公司将会在 2020 年里面达到13年的CAPEX 新低,相比于2019年大约会下跌 17%!

那么,在这个原油行业看似绝望的情况下,还有公司还可以受惠吗?

答案是有的!之前就有读者问过我们这个问题,但是由于我们不是很熟悉这个行业(O&G 中游业)我们就没给出答复.. 不过目前来说,O&G 中游业的确会有利好的因素!

回顾一下上个月油价暴跌的两大因素,第一是因为 < 1% 的Crude 期货交易者是真的要Delivery 的(就是真的要去买油的),结果没有买家导致大幅度的抛售。第二则是因为Onshore 存油的空间爆满了(忘记美国Delivery 原油的那个地方名字了)!

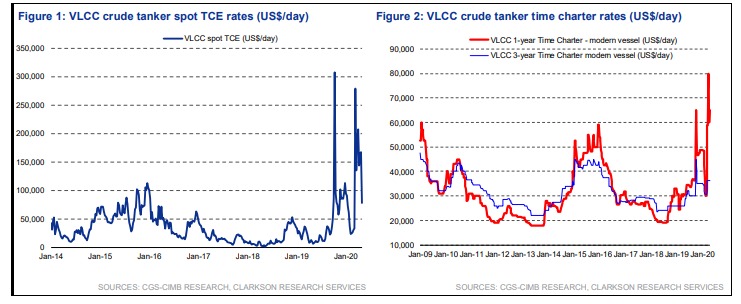

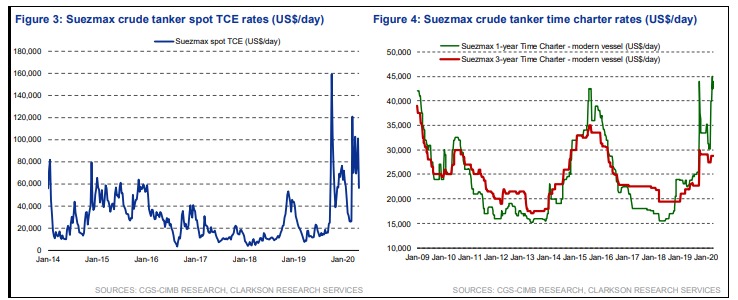

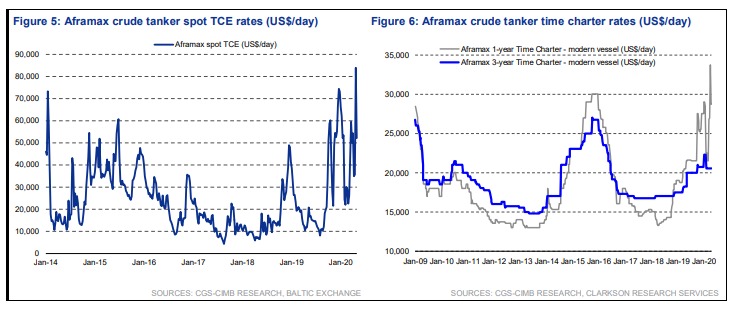

从上面,我们可以看到一点商机 – 市场上油很多,没有人需要用到大量的原油(需求量疲弱),但是原油却需要放在Tanker / FPSO 上储存,而Tanker Charter Rates 在近期内也是不断上涨的,因此我认为无论是 Onshore Tank Terminals 还是 Offshore 的 FPSO 在接下来的营业额都会增加!

根据 CGS-CIMB 的研究,他们预计2020 Q1 的Crude Tanker 使用率会从 74% 提高到 2020 Q2 的 81%,以及在2020 Q3 的94%,因此接下来4个月预计原油Tanker / FPSO 还会增加。大家可以看近期 VLCC 以及 Suezmax Crude Tanker Charter Rates 的参考图~

以目前来说,基本面比较强劲的中游O&G 公司有DIALOG – 接下来他们 Pengerang SPV1 Tank Terminal 预计会达到接近 100% 使用率,而长远来说如果原油减产效应不够好的话,Tanker 的需求量还会增加(通常是 FPSO 比 Tanker 先清掉上面的油),以及YINSON 接下来可能会获得Petrobras 额外的合约,最后的 MISC 也可能会因为他们的 FPSO Mero-3 会带给公司更高的盈利(也是 Petrobras 的合约)

整体上来说,中游O&G 在短期,中期内可能会受惠,这个大家可以研究看看哦啊~

#FPSO

#TANKER

#MIDSTREAM

#12INVEST

如果你觉得我们今天的分析很不错的话,其实我们在Truevestor Club 内分析的内容更为丰富! 我们在5月份开放了额外5个新的优惠名额(原价 RM 1,188,现在是 RM 988 而已!)如果你有兴趣的话,马上点击这个链接报名咯!

报名链接:https://forms.gle/xYgfyS2qvyBa58RN8

======== 以下是我们更多的服务! ========

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

领取你的免费 7 天Vi App Trial:https://8ly.cc/letxinvest_viapp

免费Telegram 链接:https://t.me/public12invest

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-05-04-story-h1506884263.jsp