为什么这次SIA(Singapore Airlines)进行高达SGD 8.8 Billion 的集资,而本地的AirAsia 却不用呢?

昨晚我们在Telegram 公开小组里面有讨论到SIA 集资的课题,我本身也非常好奇为什么SIA 需要用到资金,而本地的红飞机不用呢?在做结论之前,我们先分开探讨一下两家公司的营运成本,CAPEX,以及手头上的现金吧!

Telegram 群组Link:https://t.me/public12invest

根据SGX 看到的资料,我们看到公司将会以 3:2 的方式进行Right Issue(就是说你本身持有2股,我附加卖你3股),每股的价格是 SGD 3.00(目前的价格是 SGD 5.50),我们单单以公司目前Right Issue of Shares 来计算的话,TERP 大约是 SGD 3.999

跟TERP 相比,Right Issue of Shares 的价格看起来有25% 的折扣?毕竟如果我以SGD 3.00 认购了过后,再到市场上以TERP SGD 3.999 卖出就便宜了嘛?

其实不是这样的,因为公司还有一个 MCB(不是粗口,而是Mandatory Convertible Bonds)还没计算。

这个MCB 跟一般的Convertible Bonds 一样,是可以转换成母股的… 差别在于 MCB 一定要你转换掉而已 而且在这期间,MCB 是没有派发利息的(Zero Coupon),但是他们会把股息累积起来进行Semi-Annually Compound 的方法计算,前4年是4%,接下来的3年是5%,然后再接下的三年就是 6%,根据计算,10年后你的 SGD 1,000 就会转变成 SGD 1,806.11 !

这个SGD 在未来的 10 年后,除非公司在中途进行进行Redemption,不然到时候公司就会将他们转换成母股归还给Bond Holders

据了解,他们会以 SGD 1,806.11 / SGD 4.84(Conversion Price),如果有Fraction 的话就会废除掉咯!

*我本身不是很熟悉MCB 转换 如果这里有错误欢迎有投资SGX 的朋友纠正!

从Announcement 里面我们看到,公司通过Right Issue of Shares 集资了 SGD 5.3 Billion,而剩余的 SGD 3.5 Billion 则是通过 Right Issue of MCBs 得来的。

而Rights MCB 是以295:100 的方法推出的,就是说每持有100股SIA就可以认购295张MCB,用公司目前 1,185,128,000 来算的话,预计会推出3,496,127,600 张MCB!

但是无论如何,公司的TERP 虽然说是 SGD 3.999,但是由于还没纳入MCB 未来转换成母股然后进行计算,因此如果你是股东的话,慎重考虑一下吧到底你要割爱 还是要再补资金来买这家公司吧!

不过,公司在接下来还会安排Second Tranche,价值 SGD 6.2 Billion 的MCB,预计会在15个月内完成(Subject to approval of shareholders),到时又要指出一笔资金咯!

接下来,我们就看看 SIA 这次Tranche 1 集资的 SGD 8.8 Billion 主要是用在哪里吧

42% / SGD 3.7 Billion – 用于支付Operating Cash Flow,尤其是在他们大幅度减少Capacity 的这段时间,以及用于帮助未来公司营运的资本~

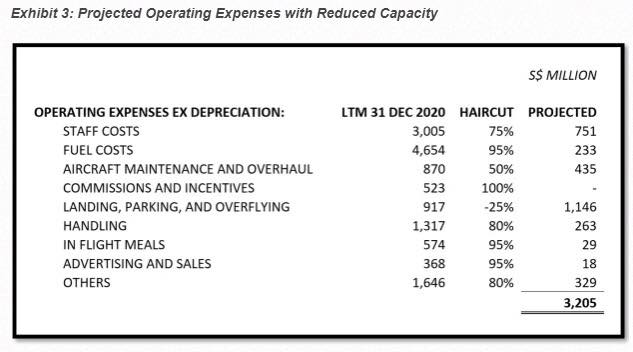

在这里我找到了新加坡一个知名的Blogging Site – @TheFifthPerson 里面计算他们的OPEX以及他们设定的一些Haircut(就是说,合理的Discount),大家可以看看文章下面的附上的图!

根据 SIA 本身预计的 SGD 3.7 Billion 用在OPEX 上的数据,是足以支撑他们过完2020 年的,就算真的不够的话,还有SGD 6.2 Billion 的MCB 以及Tranche 1 的转换,因此短期来说,SIA 是没有营运问题的!

38% / SGD 3.3 Billion – 用于购买新的客机,以及支付客机相关的款项。

至于公司的CAPEX 的话,在FY 2019 里面他们一共用了SGD 5.38 Billion,而FY 2018 则是SGD 5.10 Billion,这次 SGD 3.3 Billion 显然是不够他们用于购买FY 2019 以及FY 2018 等同数量的客机的,因此我们可以预计公司这年的CAPEX 会减少,接连影响整条航空业的供应链!

对于公司本身来说,他们手头上还有 SGD 1.57 Billion 的现金,但是FY 2020 需要支付的Lease Liabilities 以及Borrowings 大约是SGD 1.30 Billion

因此这次他们的Right Issue 会有 20% / SGD 1.8 Billion 是用于还债的~

总的来说,这次SIA 有了股东们的支持是够撑过灾难的,那么我们本地的AirAsia,又如何呢

有跟踪我们专页的朋友应该知道Tony 大大近期的言论 – “我们不需要Bail Out,但是目前在跟政府洽谈债务的课题中“。

那么,为什么AirAsia 不需要额外的资金?我们先看看公司的营运成本,CAPEX跟现金先,后面再跟SIA 进行比较吧!

本来我是有一个粗劣的计算数量的,但是避免等下有人看了后进行买卖,还是别公开好吧!总之,AirAsia 手头上持有 RM 2.2 Billion 的现金,但是一年下来用于还债以及给Lease Liabilities 在 FY 2019 是 RM 5.481 Billion,绝对是不够的。

虽然Tony 本人说如果4月后正常营运,公司是可以维持营业的。但是我个人认为他们会选择债务,而不是向股东进行Cash Call

为什么我会这样说呢?我们要知道,SIA 的最大股东 – Temasek 是新加坡政府持有的投资控股公司,旗下的资产高达 SGD 313 Billion,而AirAsia 的最大股东请问是谁呢?我想,这点你我都知道

那么在上次 RM 0.90 股息Cash Out 过后又再次进行Cash Call,不是很搞笑吗? 而且Right Issue 有时候会要求大股东把别人不Subscribe 的Right Shares 自己吃完,我个人认为啦,是没有这么傻去进行Right Issue 的~

至于政府会不会借,我是觉得会的。毕竟旅游业占了 15.8% 的GDP,而红飞机本身就是其中里面的 1.8% GDP!

总结来说,最坏情况是AirAsia 重复MAS 这样的情况,我也知道这篇文可能有AirAsia 铁粉不喜欢,但是为了让大家看清为什么SIA 可以集资SGD 8.8 Billion,而AirAsia 没有动作的原因,我必须指出我看到的东西。当然我很可能是错的,也希望我是错的,投资还是你们决定吧!

*P/S:最近有傻帽冒充我们,任何看到我们名字的交易请先通过12Invest 官方网站询问先哦!

========= 下面有福利 =========

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

TrueVestor Club 付费群限时优惠:https://forms.gle/ffaTeExKW8LYi9cW7

资料来源:

1. https://links.sgx.com/…/ec954e4aaf9185fee4e2b7e83873814c48b…

2. https://fifthperson.com/singapore-airlines-temasek-rescue/…

3. https://links.sgx.com/…/Rights%20Issue%20Launch%20Announcem…

4. https://cdn1.i3investor.com/…/5099_AIRASIA_QR_2019-12-31_AA…

5. https://www.thestar.com.my/…/…/03/airasia-seeking-govt-loan…

#SIA

#MCB

#AIRASIA

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-04-06-story-h1485817315.jsp