油价下跌 -> KLCI 指数下跌 -> 银行股下跌,是时候捞底银行股了吗?

说到银行股,就不得不提一下我个人目前在看着的三家不同的银行~ 首先是 PBBANK(1295),拥有全行业内最低的GIL Ratio(Gross Impaired Loan Ratio),第二就是全行业第二低GIL Ratio 但是成长率比PBBANK 强的HLBANK(5819),以及配合我国Islamic Finance 成长,Loan Growth 最快的 BIMB(5258)!

虽然这三家银行样都很不错,但是… 真的可以去捞底吗?我们先看看国行 BNM 早期在2H2019 Financial Stability Review Report(FSRR)对于银行行业里面的重点看头:

- 根据2H 2019 里面提到的Debt-Servicing Ratio 来说,目前对于银行的信用风险(就是说债务会违约的情况),借贷者们的DSR 还是属于强劲的水平,并且企业的平均Interest Coverage Ratio 是在4.6倍;

- 相比于June 2019 的数据,银行对于较容易受到影响的群体(月入 < RM 3,000)的曝光率从18.5% 下降到了17.6%;

- 以企业的DSR 来说的话,现金 / 短期债务(就是12个月内的)为1倍,Debt-to-Equity 为25%;

- 银行业务们本身的话Capital Buffer 也是非常强劲,在2020 February 结束位置一共有 RM 121 Billion(比银行需求的更高);

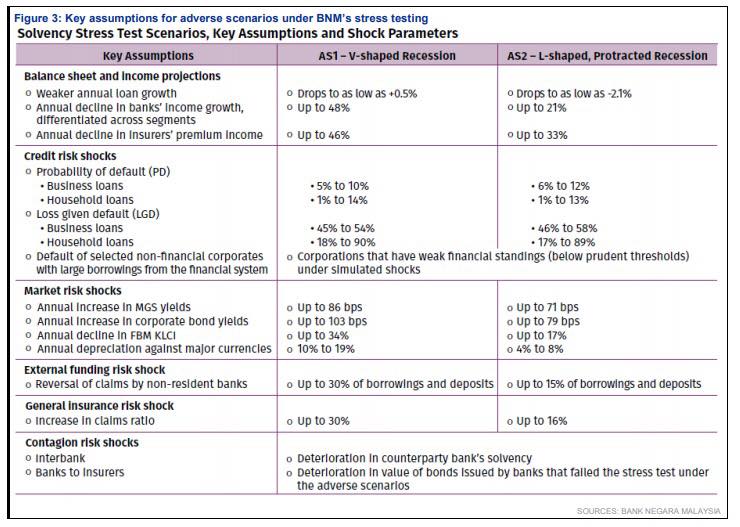

- BNM 本身也做出了 V-Shape 反弹以及 L-Shape 反弹对于马来西亚经济体影响的预测,这个我们会在下面继续讨论,先说完银行里面的看头先;

- CGS-CIMB 的预测是银行将会经历Standstill Loan Growth,简单的说就 0% 成长率,但是如果MCO 延长的话,我认为跌入负成长的范围内(单单是Loan Growth,并不包含Impairment 等影响银行盈利的因素);以及

- 未来BNM 减少OPR 的话(分析师们预计 50bps – 75 bps),会给银行带来 2 – 6% 左右的净利影响,需要看银行本身,如果是我们上面提到的 HLBANK 的话则是 OPR 再减少 50 bps 就会让盈利下跌 2 – 3%。

那么,大家一直说的 V 型反弹以及 L 型反弹到底是什么呢?V 型比较简单直接,大家可以看看这个 V 字,就是说经济以极快的速度下跌(因为短期或者暂时性的因素),然后再以极快的速度反弹,我们股市里面其实并没有达到 V 型,我个人不认为会是 V 型~

L 型的话大家也是可以看看字母的形状,形容着的是经济快速下跌,然后达到地点后持平(Recession 或者是 Depression),多年后都无法回到之前的经济水平,属于 “拉长型” 经济萎缩。

我们先说说V型反弹对于银行的影响(根据BNM 上面在3号推出的 FSRR),V 型经济萧条会让银行按年计算的Loan Growth 下跌到 +0.5% 为最低,另外Income Growth 可以最高下跌 48%,保险业务的Premium Income 也可以下跌高达 46%。

平时我们借loan 的时候,银行都会使用这个叫做 PD(Probability of Default)来测量我们无法偿还债务的几率,如果是 V 型经济萧条的话,那么企业贷款的PD 会高达 5 – 10%(很夸张了!),家庭总贷款则会从 1 – 14% 之间游走。至于银行本身的 LGD(前面的 PD 会用于计算这个 LGD),Loss given default 在企业贷款方面会高达 45% - 54% 之间,家庭总贷款则会在 18% - 90% 之间不等。

对于L型经济萧条的话,上面提到的Loan Growth 将会下跌到 -2.1%,银行按年下跌的Income Growth 以及保险业务Premium Income 下跌将会下跌 21% 及33%。

可能你会问,为什么V 型经济萧条跌幅比L 型还要大的?不是说V型是比较好的吗?对,这个是 ANNUAL 的数据,V 型可以在下跌 48% 后急速反弹到正常水平,但是 L 型的话则是延长下跌,就是说可以持续 3 – 5 年这样跌,直到达到低点,你认为哪一个比较严重呢?

至于PD Rate 的话,企业贷款的PD 则是会在 6 – 12% 之间,家庭总贷款则是 1 – 13% 之间不等,LGD(企业)的话则是 46% 到 58% 之间,家庭总贷款则是 17% - 89% 之间。

总结:无论如何,银行的利润都会受到打击,当然在利润被影响后股息也会下跌,比如说AEONCR 已经开始调整利息了,所以如果你要买入银行股的话就必须要调整你的Expected Return或者是Margin of Safety,因为未来 1 – 3 年内,你的股息收入必定会减少的!

至于HLBANK,感觉再说下去大家都懒惰看啦 XD 我们就留着明天再说说看HLBANK 这家公司吧!不过以目前来看,HLBANK 并不便宜,至少Forward 1 – 3 年来说是这样的。

TV CLUB 优惠报名链接:https://forms.gle/xYgfyS2qvyBa58RN8

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

领取你的免费 7 天Vi App Trial:https://8ly.cc/letxinvest_viapp

25/04 免费Webinar:https://bit.ly/2zd2Vk6

资料来源:CGS-CIMB Research,BNM

#BNM

#PBBANK

#BIMB

#HLBANN

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-04-24-story-h1506131700.jsp