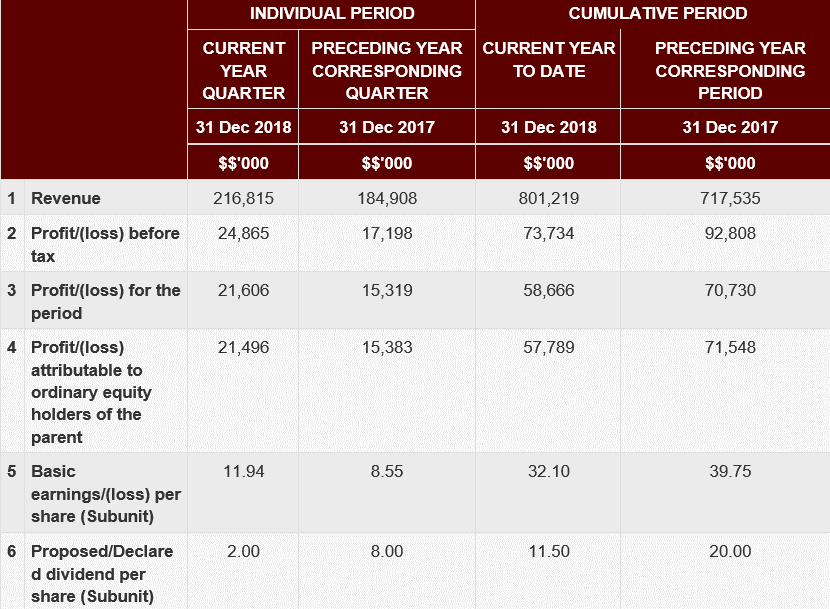

利兴工业(Liihen 7089)作为大马家具上市公司的佼佼者向来以净现金与派息大方出名。尽管如此,利兴工业2018年Q4的派息却大大减少至2仙与去年同期的 8仙股息相比足足减少了6仙。

2018年Q4是Liihen表现得相当不错的一季,净利达到21.4Million, 对比同期足足上升了39.7%,此外,营业额也突破历史新高,达到216.8Million,对比同期上升了14.71%。这样的成绩有赖于有效的成本控制与销售额的上升。值得留意的是2018年Q4的美金兑换率与2017Q4的兑换率是几乎相同的,所以这样的业绩彰显了公司的成长。

尽管营利与净利兼报捷,但这一季宣布的股息却叫人大失所望,足足减少了6仙。这样的情况叫许多普通投资者困惑不已,可是只要仔细的阅读公司的现金流量表不难发现Liihen的派息减少是有迹可循且让人接受的。首先,公司在2018年的投资现金流(Cash flow from investing activities)中花了大约20Million用于购建机器,设备和其他资产,而2017年却只花了大约12Million。公司发展基金的增加是公司无法派发更高的股息之一。

除此之外,公司现金流的减少才是股息减少的罪魁祸首。回顾历史,Liihen在2015年拥有净现金达到111Million, 并且在2016年增加至125Million。可是自2016年后,由于净利下降的影响,公司的净现金便逐渐减少至2017年的84M,并在最新的财政年稍微增加至90M。假设公司今年维持与去年的同样的派息数目,公司的净现金将会进一步减少至80M,这就是我们所谓的吃老本。这样的情况不难解释为什么Liihen的股息与去年相比大大减少,尤其是Liihen这种周期性的公司更是情有可原。只有健康与强大的现金流,公司才能派发更多的股息,然而当现金流逐渐减少的情况之下,只有保留现金进行更多的发展才是Liihen的长远之计。

前景与展望

虽然2018年的派息率不尽人意,但是我相信Liihen的派息率将会随着现金流的增长而逐渐恢复。只要美金兑马币持续维持在4令吉,相信2019年Liihen将持续发光发热。值得留意的是公司在最新的季报里提到了生产与劳力的成本的问题会持续对公司的净利率造成影响,但公司将会通过更有效的成本控制为公司实现成长,这一点在最新的季报里是有迹可循的。总的来说,Liihen在复苏的道路上仍面许多形形色色例如生产与劳动成本的问题,但是随着营业额的增加,2019年的财政年可以估计会比2018年来的更好。

利好

- 营业额逐年增加且突破新高

- 更有效的成本控制

- 净利的复苏

- 最低薪金的上升将提高劳动成本

- 马币的走强与美元的强势周期逐渐结束

- 派息的减少影响投资者的兴趣

https://klse.i3investor.com/blogs/Duncan/194507.jsp