Syarikat Takaful Malaysia

Berhad是一家回教保险公司,也是马来西亚第二大回教保险运营商。Takaful这支股市黑马从2012年上半年爆发后就一直持续上升至2015下半年才开始歇息。虽然股价自2015年至今都持续持平,可是公司的业绩却从未因此停止,仍然保持着双位数的增长,令人不得不刮目相看。Takaful的强劲走势,和大马本地回教保险市场和亮丽展望固然有关系。MIDF研究也指出两大利好可协助该领域持续增长。两大利好分别是,一,大马伊斯兰金融产品与服务不断增长,

二,国内穆斯林市场仍有不少开发潜力。以目前价格3.76来计算,小篇依然认为Takaful仍然遭市场低估,其增长潜能无可限量。

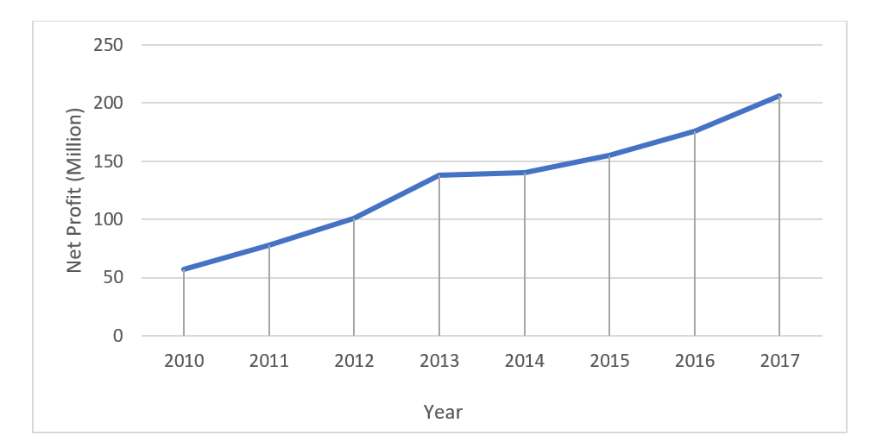

Takaful自2010年至2017的净利表现。从下表可以发现Takaful从2010年57M的净利已经达到如今的206M,成长幅度高达261%!

除此之外,Takaful每个季度的表现也同样一直维持着双位数的增长。从下表你能发现Takaful已经持续三年维持季度的盈利上升,并且盈利与净利都在2018 Q1突破历史新高,而股价却仍然相当疲弱。

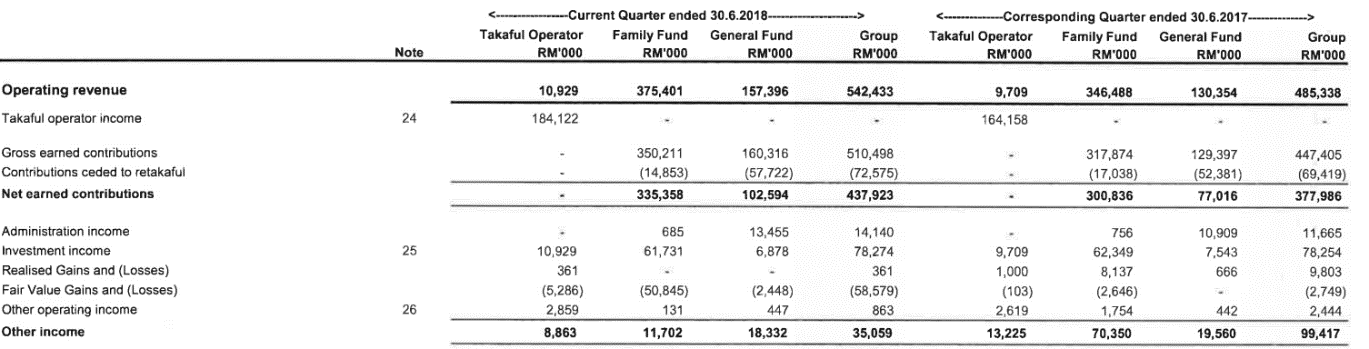

尤其是2018年Q2 由于马来西亚股市下跌造成Takaful拥有足足58Million的Fair value losses(参照下表)。试想想如果Takaful在Q2如果没有fair value losses,其净利即将达到108Million的历史新高!下一季让我们拭目以待!

独立的竞争优势及未来成长引擎

虽然Takaful近几年盈利与净利都持续增加,但截至2018年三月大马人寿和伊斯兰保险认购率仅为56.2%,仍低于2020年的75%目标,代表着大马仍然拥有着许多潜在客群并将提振核心净幅,此外Takaful推出的数码平台”Click for Cover“将强化数码市场表现,有助于窃取更多潜在客服群。再加上与朝圣基金及回教银行的相辅相成,有助于Takaful的进一步扩张。此外随着穆斯林人口的持续增加,与穆斯林对保险的重视程度愈加提升,只要管理妥当,Takaful必定能维持双位数的增长。

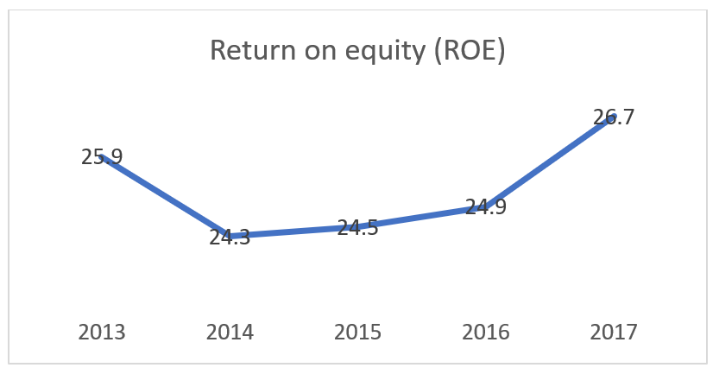

除此,Takaful的Roe在过去五年都持续维持在20%以上,达到许多投资专家建议的15%以上,并且EPS也随着净利年年增加。在公司维持增长的当儿,以Rm3.7计算,股息现在却达到4%之高,足足高过我们放在银行里的定期存款。

健康及稳健的资产负债报表

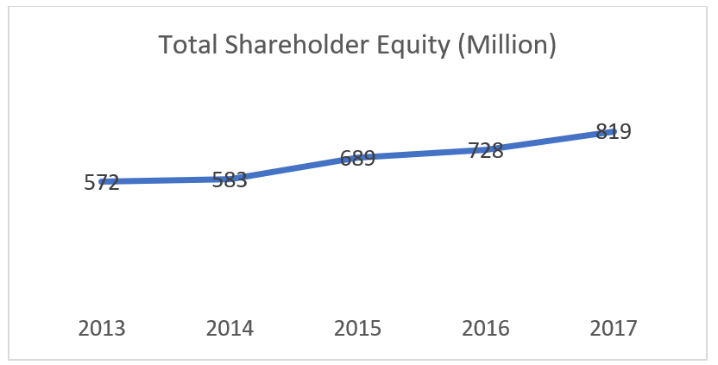

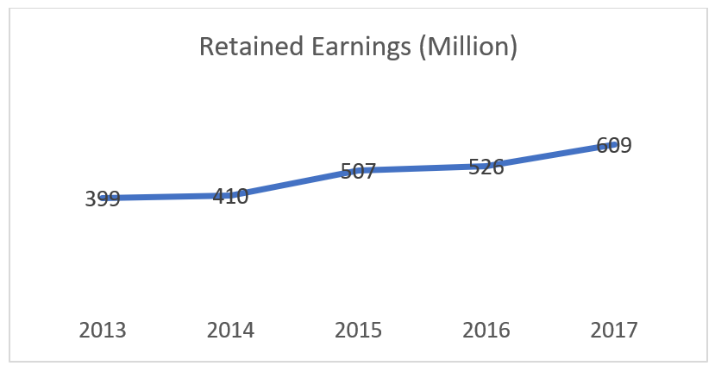

自2013年起,由于盈利的持续增长,Takaful的shareholder fund(所有者权益)与retained earnings(盈余公积)都在持续不断的增加。截至2017年,我们可以发现到Takaful的盈余公积足足达到609M,而2018年Q2更增加至749M足以应付公司经营风险或提高现有的派息政策.

为什么股价自2015年起就一直持平?

Takaful截至2017年的总股数为823,145,670。从Takaful的财务报表我们可以发现BIMB一直是Takaful的控制性大股东,截至2017年底持有59.72%的股份,而EPF则持有10.86%。若扣除30大股东,真正在市场上流通的股票只有仅仅的8.4%,即69,144,236. 这样的情况造成Takaful的成交量非常之少,且投资机构,大型基金,庄家与散户都对他提不起兴致,常常都被少量的股数压低价钱。但是我们不要忘了价格与盈利始终会回到一条线上,只要公司持续增长,股价最终也会随着水涨船高。别忘了2012年Takaful的股价之所以爆发就是因为公司长久被市场忽略,而直到被发现时,股价却已一飞冲天。然而如今自2015年起,Takaful的股价就一直持平至今,显然有重蹈覆辙之势。只要假以时日,必定又是另一波好球。

结语

结语

Takaful强大的基本面让人不得不对他跨目相看,可是单一大股东造成的低流通量却是Takaful不能忽视的缺点。此外,大环境的种种影响也对短期的走势起了落井下石的作用。投资股票除了要选好的公司,还要买得便宜,而买得便宜还要等到对的时机。以目前50-150的移动平均线来分析,短期内股价显然没什么看头,不过中长期的话Takaful还是一个值得长期投资的公司。当然这不是买卖建议,因为股票之所以有买卖,只因为各持不同的观点。最后祝各位投资愉快。

https://klse.i3investor.com/blogs/Duncan/176870.jsp

Takaful自2010年至2017的净利表现。从下表可以发现Takaful从2010年57M的净利已经达到如今的206M,成长幅度高达261%!

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Net Profit(M) | 57 | 78 | 101 | 138 | 140 | 155 | 176 | 206 |

除此之外,Takaful每个季度的表现也同样一直维持着双位数的增长。从下表你能发现Takaful已经持续三年维持季度的盈利上升,并且盈利与净利都在2018 Q1突破历史新高,而股价却仍然相当疲弱。

| Revenue | 2015 | 2016 | 2017 | 2018 | |||

| Q1 | 562M | +12.6% | 633M | +4% | 659M | +13.2% | 746M |

| Q2 | 433M | +6.6% | 462M | +6.6% | 485M | +11.7% | 542M |

| Q3 | 389M | +9.5% | 426M | +11.7% | 476M | ||

| Q4 | 403M | +21.5% | 490M | +5.5% | 517M |

| Net Profit | 2015 | 2016 | 2017 | 2018 | |||

| Q1 | 46M | 0% | 46M | +21.7% | 56M | +25% | 70M |

| Q2 | 38M | +18% | 45M | +0% | 45M | +11% | 50M |

| Q3 | 34M | +29.4% | 44M | +9% | 48M | ||

| Q4 | 36M | +8.3% | 39M | +43% | 56M |

尤其是2018年Q2 由于马来西亚股市下跌造成Takaful拥有足足58Million的Fair value losses(参照下表)。试想想如果Takaful在Q2如果没有fair value losses,其净利即将达到108Million的历史新高!下一季让我们拭目以待!

独立的竞争优势及未来成长引擎

虽然Takaful近几年盈利与净利都持续增加,但截至2018年三月大马人寿和伊斯兰保险认购率仅为56.2%,仍低于2020年的75%目标,代表着大马仍然拥有着许多潜在客群并将提振核心净幅,此外Takaful推出的数码平台”Click for Cover“将强化数码市场表现,有助于窃取更多潜在客服群。再加上与朝圣基金及回教银行的相辅相成,有助于Takaful的进一步扩张。此外随着穆斯林人口的持续增加,与穆斯林对保险的重视程度愈加提升,只要管理妥当,Takaful必定能维持双位数的增长。

除此,Takaful的Roe在过去五年都持续维持在20%以上,达到许多投资专家建议的15%以上,并且EPS也随着净利年年增加。在公司维持增长的当儿,以Rm3.7计算,股息现在却达到4%之高,足足高过我们放在银行里的定期存款。

健康及稳健的资产负债报表

自2013年起,由于盈利的持续增长,Takaful的shareholder fund(所有者权益)与retained earnings(盈余公积)都在持续不断的增加。截至2017年,我们可以发现到Takaful的盈余公积足足达到609M,而2018年Q2更增加至749M足以应付公司经营风险或提高现有的派息政策.

为什么股价自2015年起就一直持平?

Takaful截至2017年的总股数为823,145,670。从Takaful的财务报表我们可以发现BIMB一直是Takaful的控制性大股东,截至2017年底持有59.72%的股份,而EPF则持有10.86%。若扣除30大股东,真正在市场上流通的股票只有仅仅的8.4%,即69,144,236. 这样的情况造成Takaful的成交量非常之少,且投资机构,大型基金,庄家与散户都对他提不起兴致,常常都被少量的股数压低价钱。但是我们不要忘了价格与盈利始终会回到一条线上,只要公司持续增长,股价最终也会随着水涨船高。别忘了2012年Takaful的股价之所以爆发就是因为公司长久被市场忽略,而直到被发现时,股价却已一飞冲天。然而如今自2015年起,Takaful的股价就一直持平至今,显然有重蹈覆辙之势。只要假以时日,必定又是另一波好球。

Takaful强大的基本面让人不得不对他跨目相看,可是单一大股东造成的低流通量却是Takaful不能忽视的缺点。此外,大环境的种种影响也对短期的走势起了落井下石的作用。投资股票除了要选好的公司,还要买得便宜,而买得便宜还要等到对的时机。以目前50-150的移动平均线来分析,短期内股价显然没什么看头,不过中长期的话Takaful还是一个值得长期投资的公司。当然这不是买卖建议,因为股票之所以有买卖,只因为各持不同的观点。最后祝各位投资愉快。

https://klse.i3investor.com/blogs/Duncan/176870.jsp