Gadang 嘉登控股 9261

众所周知,自从509换政府过后,凡是建筑领域的公司股价都摔得很重,几乎都是50-70%跌幅,机会都是跌出来的,这让小编产生了兴趣,从众多建筑股看看有没有仓海遗珠。这就让我遇见了Gadang.

为何会选择Gadang 呢?原因如下:-

1. 手握15.1亿的合约,再加上最近8月21号公布获得价值 86M 的 TRX区域工程项目,总合约握有接近16亿。能够支撑2.5年的营收,也等于2018财政年营业额2.5倍。

2. Gadang 的Profit Margin 是最高的,介于18-20%。这在建筑领域算是奇葩的,利润相当高。要知道建筑业的profit

margin 是单薄得可怜的,有10%算很不错了,5%是正常范围。Gadang

能够保持在15%以上真的很666.这证明它有足够实力竞标高质量项目。

3. 在Gadang 众多合约中,很少是跟政府工程有关。只有MRT2,不过工程已完成30%以上。就算政府要检讨合约影响也很小。所以在大型基建被政府检讨下,Gadang受影响是最小的。

4. Gadang 也从事地产业。手上握有1点多亿未入账产业销售。再加上10月17号坐落于新山即将要开张的Capital City shopping mall, 这个是生钱的金鸡蛋。

5. Gadang 在今年耗资购买柔南Batu Pahat 的地皮发展产业项目,该地皮预料发展总值为7亿。

6.Gadang 在印尼有经营水力发电厂。从最新年报来看,这个项目在2018财政年贡献了22.8m 的营业额,可是净利只贡献了6万。管理层有提到在来临2019 财政年,也就是来临的季度开始,水力发电会有效的为集团贡献正面的盈利。

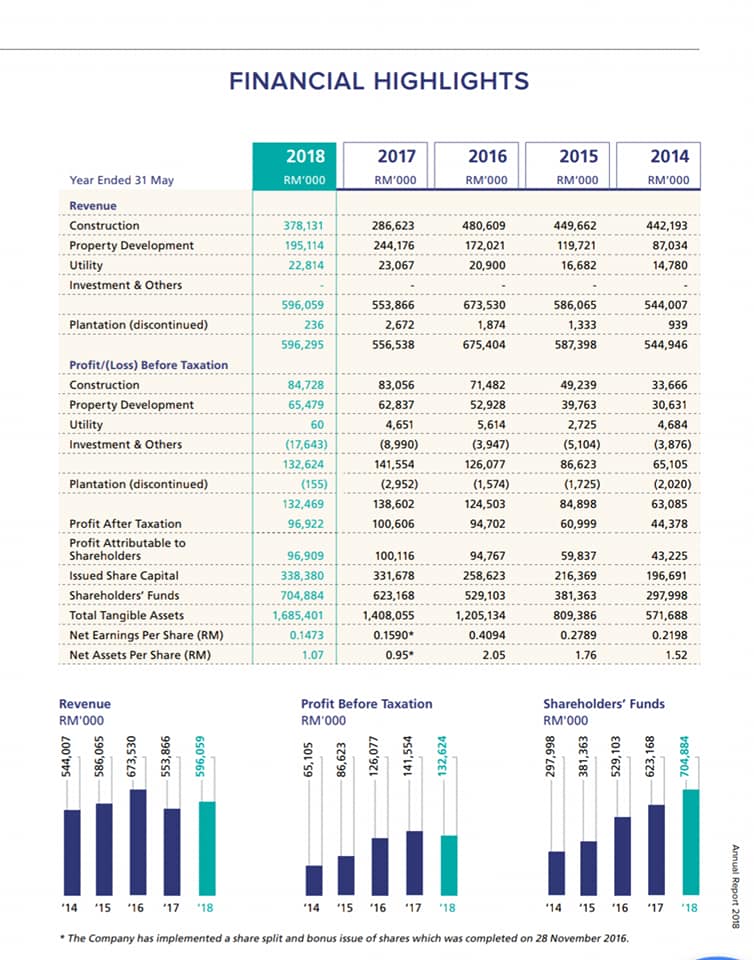

在附图的最新年报来看,FY2018全年盈利为96.9m,

是史上盈利史上第二高的财政年。乍看之下比FY2017年全年盈利为100.6m盈利来的稍微低。可是细看之下,因为是几年有一次性买地折旧10.5m和4.4m

的ESOS,。排除这些因素,Gadang 的盈利可说是历史新高。管理层也对来临财政年保持正面看法。

为何说Gadang 会是这个月的黑马诞生的股呢?假设来临业绩没有什么炸弹因素,YoY 肯定是进步的,QoQ

些许也会进步。最重要的是,Gadang股价已从一年前的高位下跌了40%有余,下行风险变得有限。从五月底来,股价在连续在0.64&0.66试探了三次并形成了很强力的支撑,上涨空间却非常大。现今股价处于横摆状态,PE

才只有5。假设来临业绩有利好业绩来推动,那股价回到1.2的可能性是非常大的。不过今年的趋势不是建筑领域,这点就需要顾虑了。

读者的点赞和分享,是推动小编继续分享的动力哦。

https://www.facebook.com/%E9%BB%98%E6%B3%B0%E7%84%B6%E6%8A%95%E8%B5%84%E4%B9%8B%E9%81%93-232966120911016/?modal=admin_todo_tour

以上纯属分享,不涉及买卖建议。如有亏损,小编不负责哦。

https://klse.i3investor.com/blogs/motairang/176821.jsp

https://klse.i3investor.com/blogs/motairang/176821.jsp