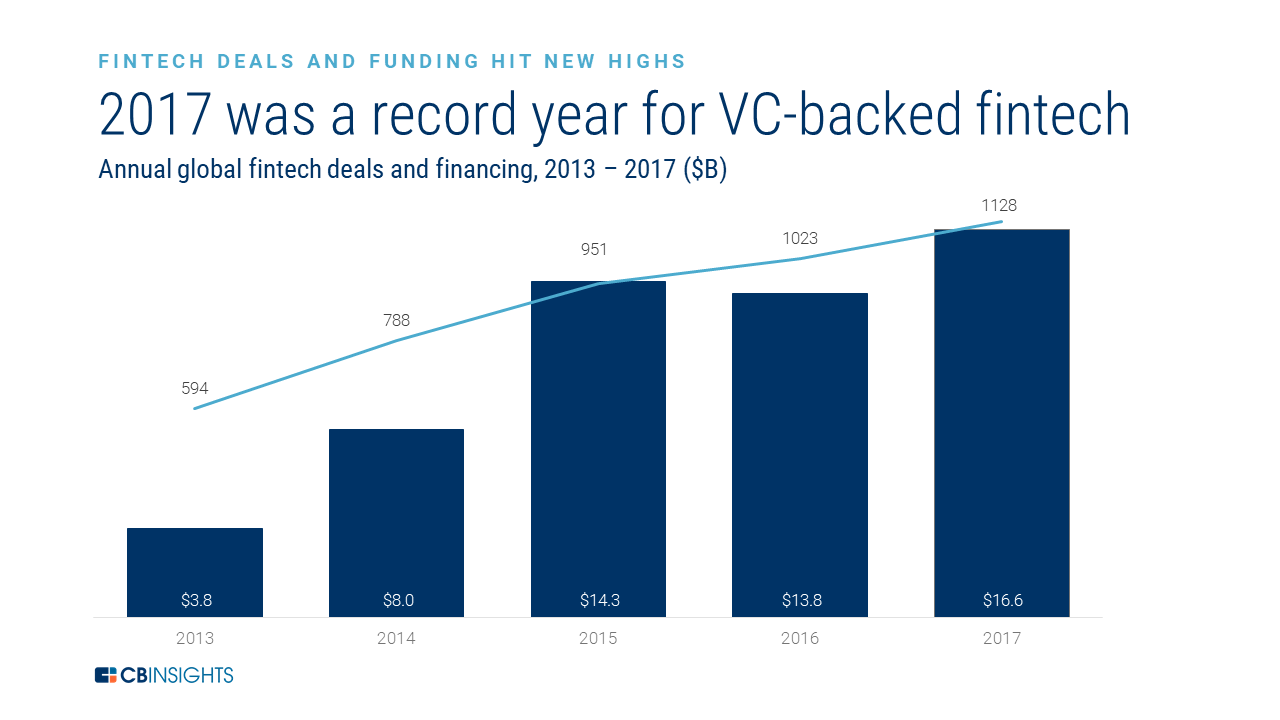

2017年是投資機構在金融科技領域投資金額創紀錄的一年

2017 年全球累計發生金融科技投資、融資事件 1128 筆,金額總計 166 億美元,改變了 2016 年開始負增長的態勢,融資數量和總金額雙雙新高。從近 5 年金融科技項目融資輪次的趨勢來看,早期階段項目的佔比逐年走低,已經由 2013 年 67% 的佔比下降到了去年的 58%,與此同時中期階段的項目融資比例穩定上升,去年相比於 2013 年提升了 4 個百分點。

然而 2017 年亞洲基金在金融科技領域的投資金額首次出現了約 10% 的下降,相比歐美有一定的滯後,此前歐洲和北美地區 2016 年全年投資總金額曾經歷過下滑,同期亞洲市場依然保持高速增長,2017 年歐洲和北美市場恢復了增長,其中歐洲金融科技領域投資總金額還創出了新高。

2017 年全球金融科技領域共發生了 35 筆億元以上(美元)融資,總金額 77.6 億美元,其中北美市場占到了其中的 22 筆,亞洲市場和歐洲市場分別為 11 筆及 4 筆。

2017 年全球金融科技獨角獸企業的總市值達到了 759 億美元,北美獨角獸企業數量最多達到 16 家,亞洲數量第二,由 4 家中國企業與 1 家印度企業構成。中國獨角獸分別為估值 14.6 億美元的團貸網、10 億美金的同盾科技及 51 信用卡,以及估值高達 185 億美元的陸金所。

其中團貸網和同盾科技是 2017 年新進入獨角獸俱樂部的。這四家企業中有三家都直接從事資金平台業務,同盾科技則獨樹一幟通過為金融公司提供風控及反欺詐服務獲得了成功。

2018 年金融科技領域的十大趨勢

金融科技行業正從解構走向重構,形成完善的新金融科技生態體系。在過去金融科技崛起的發展過程中,傳統銀行業務被分解成了大量子領域,每個領域中都幾乎出 現了優秀的創業公司。但目前這種趨勢發生了變化,金融科技公司的產品正在由單一功能或服務轉向聚合服務,通過技術手段以個性化的方式提供給用戶更高效和更 全面的服務。與此同時,初創公司還正在為銀行產品的資產類別創建下一代投資平台。

- 歐洲的金融公司影響力將提升

Monzo 成立於 2015 年,是一家位於英國的純網路銀行,所有業務建立在 24 小時不間斷服務的銀行後台上,目前已經獲得了銀行業牌照,並著手進行全球化佈局。TransferWise 提供無邊界帳戶和簽帳金融卡,用戶可以在一個帳戶中持有 28 種貨幣,幫助用戶進行貨幣周轉與跨境消費。英國支付公司 Revolut 和德國數位銀行 N26 已經開始了在美國的佈局並積極招聘相關人才。

銀行業不再選擇與金融科技企業競爭,轉而尋求合作與收購。過去幾年中,銀行在金融科技投資方面越來越活躍,包括花旗集團 (Citigroup, C-US)、高盛 (Goldman Sachs, GS-US) 和摩根大通 (JPMorgan Chase, JPM-US) 在內的銀行積極投資於金融科技初創公司,涉及數據分析,基礎設施建設,替代貸款,個人理財等類型的企業。

目前中國的銀行業也紛紛積極投身金融科技的熱潮中,例如今年年初中國工商銀行 (601398-CN)、中國銀行 (601988-CN)、中國建設銀行 (601939-CN) 三 家國有銀行及所屬基金聯合參與了第四範式的 B+ 輪融資,啟動了 AI+ 銀行的發展策略;與此類似,平安集團及旗下的平安銀行 (000001-CN) 也積極擁抱新科技,三年前便已經佈局了目前火熱的區塊鏈領域,旗下科技公司金融壹帳通擁有的區塊鏈解決方案— —壹帳鏈已經解決了區塊鏈在金融行業中的瓶頸吞吐量效率、隱私保護和部署管理三個難點,僅在同業票據交易鏈的應用上就已覆蓋交易額超過 12 兆人民幣。

金融行業由於其高槓桿、高風險,但又需要起到維持社會經濟穩定、風險控制無差錯的特點,非常需要不斷的應用新技術新手段來提升自身業務能力,因此未來很長一段時間傳統銀行業與金融科技公司的結合,甚至是新型的網路銀行都會保持長期高速的發展。

- 財富管理將成為中國金融科技領域最具爆發性的板塊

與此同時,本土的創業公司正在設計新的模式,以便更好的開展在中國的財富管理業務。例如簡 7 這家位於上海的初創公司已經擁有了 30 萬名微信用戶,用戶可以訪問財富管理和投資的教育視頻內容。她理財則是一個擁有著 100 多萬註冊用戶的女性財富管理機構,提供理財工具和財富管理產品。

第三方的財富管理技術服務商也逐漸獲得青睞。雖然中國的財富管理行業還處於不發達狀態,但像 NewBanker 這樣的創業公司希望能夠作為第三方為財富管理機構提供技術與產品,以幫助其獲得成本,監管規則和產品開發方面的優勢。

- 拉丁美洲和東南亞的金融科技領域將會爆發性增長

作為有著很大後發優勢的市場,拉丁美洲和東南亞的人口優勢和網民數量就決定了市場空間的龐大,巴西城市人口占到總人口數的 85%,且 40% 的人口尚未被銀行系統覆蓋;預計 2020 年印度將有 4.8 億網民,其中 90% 的網民使用行動網路能夠更好的利用金融科技產品,並且截至目前就已經有 2.66 億人口沒有接受金融服務,與之類似印尼市場信用卡覆蓋人群甚至小於 5%。人口紅利和強勁的經濟增長將引爆拉丁美洲和東南亞金融科技市場。

- 虛擬貨幣火熱,眾多公司紛紛參與

隨著虛擬貨幣的火熱,區塊鏈技術產業鏈也獲得了長足的發展,其中比較典型的企業有為虛擬貨幣提供硬體錢包服務的 Ledger,已經獲得了8350萬美元的融資,投資機構包括 LibertusCapital、 FirstMarkCapital、GDTRE 等。通過這一產品用戶能夠儲存加密數據,在 2017 年一年 Ledger 的收入達到了 4,600 萬歐元,是 2016 年 60 萬歐元收入的近 77 倍。

整體市場中,區塊鏈初創企業在 2017 年獲得了超過 26 億美元股權融資,不過,由於 ICO 這一新的資金募集方式的火熱及便捷,區塊鏈領域的傳統股權融資額黯然失色,已經不再是大部分公司的選擇。

金融科技基礎設施成為了投資的重點領域,傳統技術雖然目前依然發揮著維護金融秩序的作用,但是這些技術已經平均年齡 38 歲了,並且更新頻率也逐漸降低,傳統技術體系制約了創新,以區塊鏈為代表的新型金融科技的市場已經臨近爆發。

- 資本市場金融科技基礎設施會成為投資的重點領域

- 銀行會加強在金融合規、風控類企業的佈局

- 保險科技投資會轉向後端

- 亞馬遜的服務將一步步滲透到銀行業

由於過去中國金融基礎設施發展相比國外存在一定的差距,且居民消費意識與消費習慣也還尚未成熟,因此中國的科技型企業相比國外有著更好的入場機會以及廣闊的空間,但經歷了野蠻生長期後,在金融創新的同時如何把控風險與合規將成為未來金融科技領域另一個重要的方向。

為了應對競爭對手的圍堵,亞馬遜也推出了電子錢包服務,允許用戶將錢存入 AmazonPay 的數位錢包,使用戶可以在線上各環節進行電子支付,例如送餐,帳單支付和移動充值等。