分析財爺評論樓市

上星期財政司報告香港經濟實況時,提出了一個有點嚇人的數字,財爺話今天香港私樓的供款佔入息比率已經超過五成,達 57%,假設日後加息3厘的話,這個負擔比率更會颯升至74%。單看這組數字,反映現今香港樓市風險很高,但又有誰去細心研究下政府發表這組數字背後的計算及假設如何?

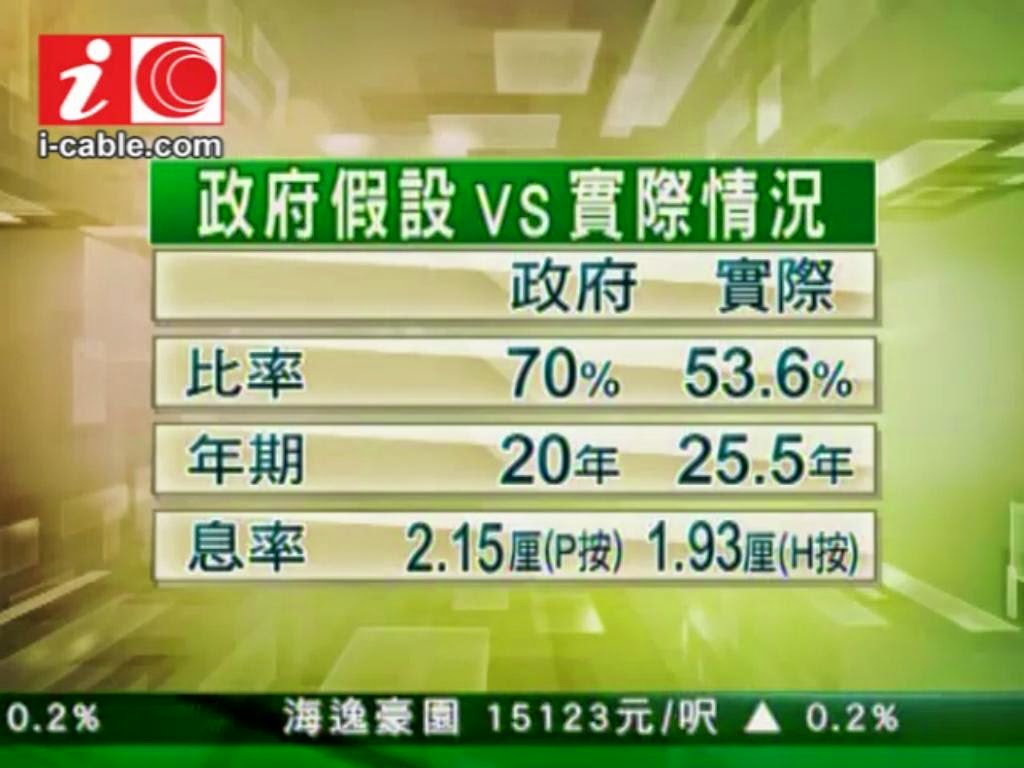

有線電視致電財爺辦公室詢問,得到的回應是原來這數字是基於一個484呎的單位,借70%按揭,供款20年,再比較住戶入息中位數來計算。即時的問題是484呎樓價是多少?按息是多少?住戶入息中位數是計算全港還是只計息私樓戶?

再追問之下,政府回覆484呎樓的樓價是按差估署的數據,就中小型樓價的估值,但還是沒有提供實際樓價,按息就是2.15厘,而住戶入息中位數是按私樓戶的,即平均入息為32,000元。

有線在節目中就針對這些數字作出研究,指政府數字有失實情況。首先,今天較大銀碼的物 業都不能做70%按揭,同時舊有的業主供款多年,還欠的按揭亦不足70%,其實全港按揭成數是有數字的,大約五成多一點,不知道為何政府會假設70%來計 算。而供款20年也已經過時了,今天供款30年甚至40年也有,而全港私樓按揭的平均供款年期亦是有數字的,大約是25年,又不知道政府的假設是為何。至 於息率,最新造的2.15厘P按其實只佔市場上15%,其餘85%都是早幾年較低息率的H按,總體平均按息也是有數字的,大約不到2厘。

按有線電視的計算,樓按用334萬元,採用政府所講的私樓入息中位數,比率只是43%,日後加息3厘亦只是60%,比政府提出的數字都低很多。

還要注意一點,私樓入息中位數是計算所有私樓戶的入息,但實際上不少私樓戶是已經沒有 工作的退休人士,層樓可能沒有按揭,又可能是子女代供之類,即如果只計算有經濟活動的私樓戶入息中位數,這數字就不只32,000元,而是37,200 元。按這個計算的話,負擔比率進一步下降至很健康的水平,即37%,日後加息3厘也只是52%而已。

有線電視主持認為政府提出一個這樣的數字,並不是合適地反映香港的經濟實況,跟財爺當時的發布報告的主題有點不符,估計政府有機會替進一步推出樓市辣招而鋪路,因為樓價指數在這一年又升了一成。

這些年政府不斷出招,樓價升幅都沒有停過,反而搞得整個樓市亂七八糟,當樓市一天真的 出事大跌時,小業主們想走都走不了。其實政府有否反思過這些招數是在幫倒忙的呢?出招增加交易成本,令成交大減,殺掉炒家,減少二手供應,令樓市只剩長線 放租及用家,使樓價不跌反升,這道理已經被太多人說過了。

要出招就要有數據基礎,我也不反對,但如果在數據分析上也亂來,有血有肉的實際數字又不用,偏要用一想自己幻想出來的數字,這樣的水平又說不過去,高官沒有財商,這並非香港之福。

最擔心的是可能有不少市民,看完政府提出來的數字,都覺得樓市負債水平太高,極之高危,很大機會將會大跌,不敢入市之餘,甚至放售自住樓轉租。原來認真分析,實際情況並非如此,被誤導的投資行為而損失十分不值。

http://cpleung826.blogspot.com