近期内,投资者比较 “虎视眈眈” 的 IPO 应该就是 DC Healthcare Holdings Berhad(DCHCARE、0283)的 IPO 了,那么今天我们也不废话,直接开箱该公司的 2023 财政年 Q1 季报。

资料来源:Bursa Malaysia、公司

在该季中,DCHCARE 的营业额共合为 RM 16.8 Million,而税后盈利(“PAT”)则为 RM 2.4 Million 左右;由于这是 DCHCARE 出招股书以来首次公布的业绩,因此并无任何可按年或按季比较的数据供我们参考,只能看看招股书了。

资料来源:Bursa Malaysia、公司

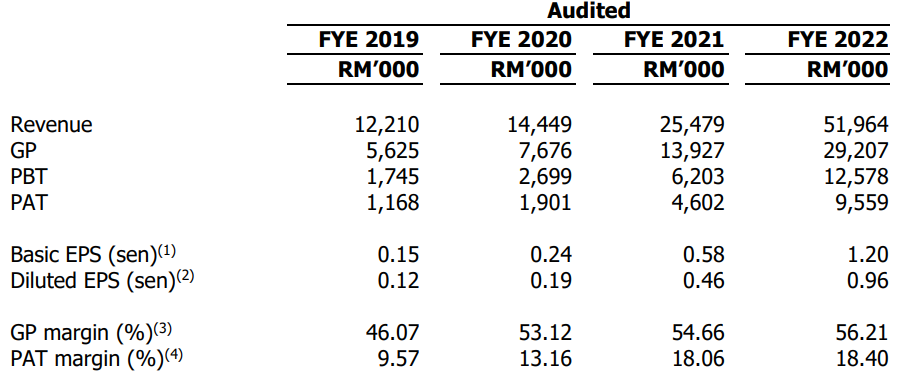

一如既往,我们只能以公司招股书中最接近的一个财政年,即 2022 财政年来参考。

在 2022 财政年中,DCHCARE 的营业额为 RM 52.0 Million 左右,平均一个季度大约有 RM 13.0 Million 左右的营业额,而公司的 PAT 则达到了 RM 9.6 Million,也就是说平均一个季度为 RM 2.4 Million 左右。

那么看回去公司的 2023 财政年 Q1 业绩呢,公司的 RM 16.8 Million 营业额确实是较 2022 财政年平均化的业绩高出 29.40% 左右,不过其 PAT 则下滑了 1.37% 左右;但我们之前用黄色 Highlight 的 “Unallocated Expenses” 中不排除包含了上市费用,如果我们假设公司的净利率(“PAT Margin”)还是 18.0% 左右的话,理论上公司的 PAT 会在 RM 3.0 Million 左右,当然,这也只是版主个人的猜想。

资料来源:Bursa Malaysia、公司

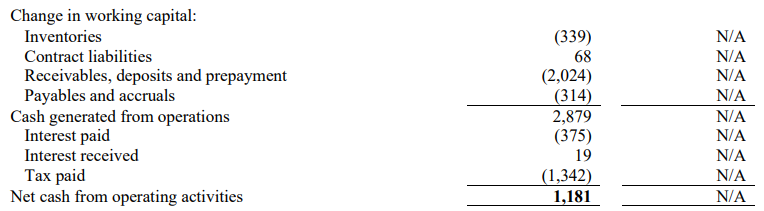

而我们之前也提到过,DCHCARE 的营业模式也在大部分时间先收取现金(还未看过的点击这里),因此公司的现金流也是较为健康的,不过对于公司的 Receivables,Deposit 和 Prepayment 的增加呢,或许就需要留意了,因为 DCHCARE 普遍都没有什么应收账款的。

展望未来,DCHCARE 的拓展方向还是很直接 - 就是开设更多的门店,预计该公司在 IPO 筹集资金之后,对于未来发展更是有了更稳定的基石。

不过,凡事都会有风险,DCHCARE 在 IPO 的估值就已经逼近 30 倍,以 PEG 估值来计算的话,预计该公司最少要有一年约 30.0% 左右的成长才比较符合其估值,并且近期内的 IPO 表现也比较不稳定,所以投资者们也要留意一下。

照片来源:公司官网

报名参加首届 Eventure Traders Cup(大奖有 Rolex!)

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-07-12-story-h-245741675