这次是天哥第一次参与RHB的股东大会,因为以前的RHB价钱都挺高,打从MCO结束后就一支箭这样飞了上去,所以有钱也舍不得买,而后来看到他从顶部跌回5.5左右,每次都大概去到那个位置附近就重新转强,所以天哥才开始逐步的累积一点一点这样,毕竟MBB都不跌,那么只能选一些股息也similar,而且潜力也是差不多的公司取代,而第一次参与RHB股东大会后的感想是如何呢?我们一起来看看吧。。

会议开始时由chairman负责讲解股东大会流程,不过他说的主要是大会的流程,所以对于了解公司没有太大的资讯。

然后在他介绍board的时候,不小心提醒了天哥原来他也是RHB的board members,至于他是谁,天哥的老读者应该都知道了的,就不讲了。。

过后才由group managing Director(也就是公司CEO)讲解关于集团的一些资讯,这里可以看得到许多重要的资讯。。

以下是CEO讲解公司详情时的一些slide。。

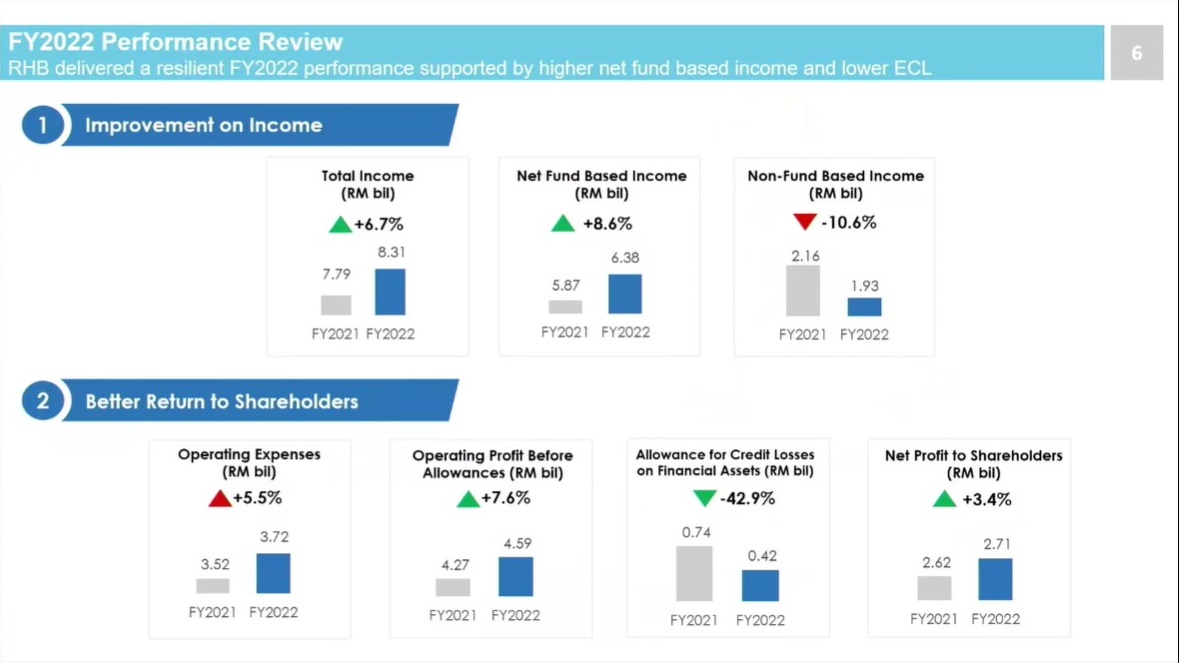

其实如果要总结2022年公司的表现,单单看这个表就Ok了的,因为已经大部分重点整合了XD

我们来看看公司的重要部分,公司的收入上,在2022年是成长了6.7%的,所以是好事来的,而上图看到的收入分拆,公司大部分的成长是来自于fund based income,这里也跟大家分享下这个是什么意思,其实就是所谓的利息收入,所以不熟悉银行股的朋友们希望大家有学到东西啦,而non fund base的则一般上是来自于股票的brokerage fee,或者基金sales charges,或者其他的非利息收入等等。但是2022是全球大熊市,所以股票基金都少人买了,自然收入就变少了。。

然后这一页有清楚解释了他的fund based income和支出,就这样利息涨一涨,利息收入涨了1.76b,而利息支出只涨了1.25b,所以虽然升息是两边都涨,但是银行过一手,肯定有油水就是了。而下面的NIM是什么意思?这里也顺便分享下给新手们,NIM是NET INTEREST MARGIN的意思,中文我不太确定,但是就是数额越高,代表净利息比例赚幅越高就对了,所以公司是有稍微进步了,好事来的。

这个就是解释了公司的非利息收入为何下降,费用部分是主要下滑的部分,这个主要相信是行情不好的缘故,所以只要行情转好,其实公司这部分就会上回来的,基本上就不是大问题了,重点是随着升息热潮,净利息收入部分有上涨,而且幅度比这个高就ok了的。

这个是公司的成本上涨的资料,但是随着公司的income增加速度比较快,所以即便成本也是上涨了,但是Cost income ratio却是下跌的,所以算是好事来的。

公司的贷款走势,其实整个贷款走势都是往不错的方向前进中。

而这个是公司的资金来源,随着升息热潮,公司的FD变得更多了,而公司比较低廉的资金成本CASA部分,也是有跟着成长,但是如果看下面的CASA RATIO,比例从30下跌至29.2%,其实不是一个好的走势,但是变成了高息环境,肯定更少的资金会选择没什么利息的saving或者current acc的,所以这个是趋势,不过即便是FD来的资金,其实还是有肉吃的,这就没问题了。

这个是公司的呆账和资金准备比例,呆账比例虽然是有下滑的,但是按照数目来说,2022算是挺高的,不过其实在有繁荣税的2022,较高的这部分其实也是好事,起码税务上是有所省略的,所以2023年是最关键的,必须要比2021更低,不然就是一个危险的信号了。

这个表是刚才所有资料的整合。ROE在2022年看似较低,主要是受到繁荣税的影响,公司的目标是在11.5%,所以2024年应该可以到达了,意味着接下来的2年,公司的业绩估计会不错就是了。。

这个是过往5年的股息派发,最新的是40sen来说,股息率其实比MBB还高的,但是2023是否能够最起码维持,就要继续观察了,如果可以的话,其实就非常吸引了。。

这个是公司的TWP24目标,要把ROE提升至11.5%,COST TO INCOME RATIO下降至44.5%以下,还要是大马银行的net promoter score前3名,说真的这些目标来看,天哥认为都可以做到,因为他的KPI其实设定得有点低XD,不相信我们看看下图。。

其实2022的话,ROE已经9.7%了,这个是繁荣税影响下,如果不是的话,其实已经11.2%,差不多达标了的,而CIR也已经44.7%,稍微进步一点点就到达了,而目前的NPS已经第四名了,这个是最难的而已,因为不再是自己讲自己爽了,而是整个市场的人给与的评价。。

这个是2023年的一些前景和预测,大家自己查看咯。。

这个则是管理层的总结,里头很多资讯。。

而RHB其实跟MBB很类似,都有整合了股东的发问形成一个PDF,然后再由管理层读出,当然啦,现场也是可以继续补充问题,只不过其实大部分重要的问题已经涵盖了,这里也跟大家分享下这次的大会里的重要资讯吧。。

-RHB股东大会是没有门礼的,管理层的官方回复就是,我们会透过股息来奖励股东。

-对于非利息收入部分,管理层认为2023年会有更好的结果,当然类似于brokerage income是无法回到疫情时期全民炒股的巅峰,不过2023预计还是会有好的走势。

-在 TWP24下,RHB 的目标是实现 >65% 的现代化系统和 >50% 的自动化。而来到2022,前者已经达到56.2%,而后者已经到达29%,管理层认为目前还是ontrack可以在2023到达40%和2024到达50%。

-公司之前拿到的digital banking license预计在2023的下半年可以营运。

-公司2022年的顾客被Scam事件对比2021减少了40%,目前67%为电话诈骗,23%为APK hack,还有9%是社媒骗局。

-公司2022的放贷成长目标是4-5%,但是做到6.9%,管理层给了一堆解释,其实就天哥的看法是管理层的KPI设定有点低,所以达标是好,超标也正常。

-股东问起股息的问题,管理层没有直接的表明接下来的股息会如何,不过他们继续以官方的说法,股息最少会派发净利的30%,而目标是最少派发50%(其实2022是达到60%以上的)

-根据管理层的预测,国行今年还会加息一次,所以年底的OPR会是3.25%,而以天哥的看法来说,2023要加应该也是下半年,或者2024年的年头,所以天哥认为今年的利率会维持在3%的可能性更大,但是3.25%也是有可能,6:4波吧。。

RHBBANK(1066)

股价:RM5.51

PE:8.64

DY:7.26%左右

ROE:9.43%左右

单单看上述的数据来看,公司的ROE有9.43%,而目前的PE只是8.64的话,如果单单看成长的话,这个PE其实算是稍低了的,加上公司去年是有繁荣税,所以今年的税务肯定比较低的情况下,ROE就会回到11.5%左右,那么就真的算是蛮值得了,而且目前公司的DY有高达7.26%,如果2023年能够维持最少跟2022相符的话,单单看基本面的数据,天哥觉得是有吸引力的,这个也是为何天哥会每次大概接近谷底的时候就买一点点这样,虽然这种股不至于让我们大富大贵,但是稳稳的买一些看似低迷的公司,股息率又高的,这样稳打稳扎一步一脚印累积,还是不错geh。。

但是如果要用RHB和之前的MBB做比较的话,说真的天哥还是觉得MBB会更有潜力,无论是成长还是实力方面,都是MBB占优的,而RHB比较占优的地方,就是他的估值会比MBB来的划算,MBB的ROE也是9.x,但是他的PE高达12++,而且股息率只有6.x,相反的RHB的ROE差不多,但是PE才8而已,加上股息率也比MBB高,所以就估值上肯定是RHB比较划算的,不过MBB为何会特别多人追捧?可能是大马龙头吧,基金也追捧,散户也追捧,供求关系影响下,自然就价位会走到比较高了,RHB则相反,少了追捧的人,所以股价才会比较低。。

所以总结的话,MBB是比较贵的,但是却是比较好的,RHB比较便宜的,但是整体上还是输的,就是一分钱一分货咯,而天哥通常还是喜欢选便宜的,只要素质还是ok的话,其实买便宜也没什么不妥geh。。

但是说真的啦,其实投资股票,首选虽然是素质,而银行股只要不是那种特别烂的,其实都不会差到去哪里的,RHB假假地也是全马市值第19大的公司,已经比很多其他公司强了,只是用MBB跟他比,所以才显得他不好而已,否则其实这家大马第五大的银行,还是非常好的,选股除了素质之外,估值和DY也是很重要,这两个部分就明显他比MBB优胜了。

而投资金融股的前提是,外国最好不要有什么金融股的大利空啦,这样风险就不至于太高的,毕竟银行都是较稳的,而他这种高股息,又有成长潜力和稍微低估的项目来说,天哥是最喜欢的,反正不着急,就每次有出现什么大的风波而回调时,就zap点zap点而已,慢慢来,往往比较快的。。

好啦,今天的时间就到这里啦,希望对大家有帮助啦。。

你的一个小小的like或share,是对天哥的最佳鼓励和动力哦^。^

TELEGRAM频道:

~~~~~~~~ 小小广告 ~~~~~~~~~~~~

低薪族十年百万路+股市百科降熊秘籍=西马RM120 东马RM125(附送4个软件)

低薪族十年百万路+降熊秘籍+为什么买股票=西马170 东马175(附送4个软件)

低薪族投资手册 十年人生百万路+邮费共rm65(西马) RM70(东马)

股市百科 降熊秘籍+邮费共RM85(西马) RM90(东马)

你为什么一定要买股票+邮费共rm65(西马) RM70(东马)

https://windscopo2.blogspot.com/2023/05/rhbbank-10-5-2023-e-broadcast.html