在马来西亚唯一一家以木制包装服务为主的 L&P Global Berhad(L&PBHD、0268)在今天公布了他们 2023 财政年 Q1 的业绩,值得读者们留意的是,该公司的业绩表现也相当的亮眼;那么事不宜迟,我们接下来就直接开箱该公司的 2023 财政年 Q1 的季报。

资料来源:Bursa Malaysia、公司

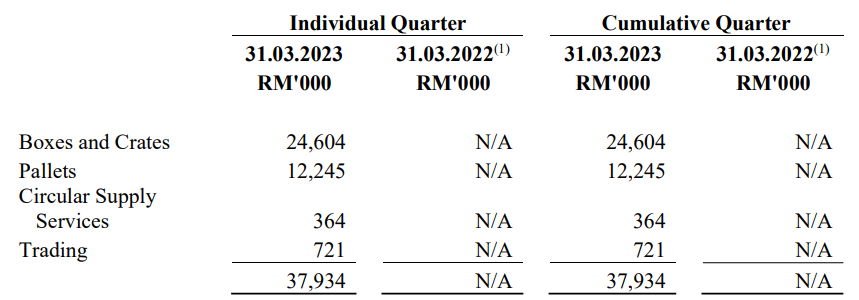

由于 L&PBHD 才刚上市不久,因此并无可按年比较的数据。

在该季中,L&PBHD 的营业额为 RM 37.9 Million,其中 RM 24.6 Million 来自于盒子和板条箱(“Boxes and Crates”)的业务、木制托盘(“Pallets”)为 RM 12.2 Million、木制产品再循环(“Circular Supply Services”)为 RM 0.4 Million 左右、最后的贸易业务则是占了 RM 0.7 Million 的营业额。

从季报中来看,L&PBHD 的毛利(“GP”)为 RM 8.0 Million、税前盈利(“PBT”)为 RM 5.1 Million 左右、最后的税后盈利(“PAT”)则是 RM 4.1 Million 左右;有趣的是,该公司也在季报内提到他们的毛利率(“GP Margin”)从 2022 财政年全年的 22.19% 稍微下滑至该季的 21.18%,这主要是因为公司较高净利率的 Boxes and Crates 的营业额占比从 70.86% 下调到 64.86% 左右。

那么以税前盈利率(“PBT Margin”)和税后盈利率(“PAT Margin”)来说,L&PBHD 在该季中也有一个 RM 0.13 Million 的一次性以股权奖励员工的开销,不过其 PBT Margin 和 PAT Margin 仍达到了 13.35% 和 10.72%,比 2022 财政年全年的 12.81% 和 9.79% 更高。

不过,公司也有提到在 2022 财政年全年内有一个 RM 2.73 Million 的 IPO 开销,影响了公司在这期间的 PBT Margin 和 PAT Margin;因此如果剔除该上市开销的话,理论上公司在 2022 财政年全年内的 PBT Margin 和 PAT Margin 是 14.63% 和 11.60%,对比 2023 财政年 Q1 来得高,而在 2023 财政年 Q1 内的盈利率下降也和上述提及的 Boxes and Crates 营业额贡献降低相同。

资料来源:Bursa Malaysia、公司

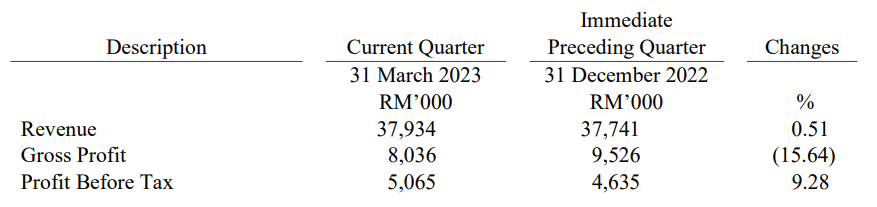

在按季比较(对比 2022 财政年 Q4)之下,L&PBHD 的营业额则是从 RM 37.7 Million 上升至 RM 37.9 Million,稍微提高了 0.51%,不过该公司的 GP Margin 却从 25.24% 下滑至 21.18%,原因则是包括 Boxes and Crates 的营业额占比下滑(从 RM 28.7 Million 下调至 RM 24.6 Million),主要是因为有一个主要客户将订单延后,以及电子领域和半导体领域的放缓所致。

除此之外,公司在该季中的营业额中也有 42.88% 是以 USD 为主的,而在 2022 财政年 Q4 中则是有 49.15% 是以 USD 为主;那么在该季度中呢,USD/MYR 为 4.3732,反之在上个季度中则是 4.6189,这也是影响公司在该季 GP Margin 的原因。

有趣的是,我们可以看到 L&PBHD 的 PBT 不跌反升了 9.28% 左右;这是因为公司在 2022 财政年 Q4 中有一次性的 RM 1.47 Million 的 IPO 开销,因此降低了公司在上季中的表现,实际上公司在上季中的 PBT 为 RM 6.1 Million 左右。

最后以 PBT Margin 来说,L&PBHD 的 PBT Margin 也从 2022 财政年 Q4 的 16.18% 下调到该季中的 13.37%(剔除该季中的 RM 0.13 Million 股权奖励开销)。

老实说,很少有新上市的公司会像 L&PBHD 这样详细解释他们的财务表现,所以版主个人认为这样高透明度的公司,真的是非常难得。

资料来源:Bursa Malaysia、公司

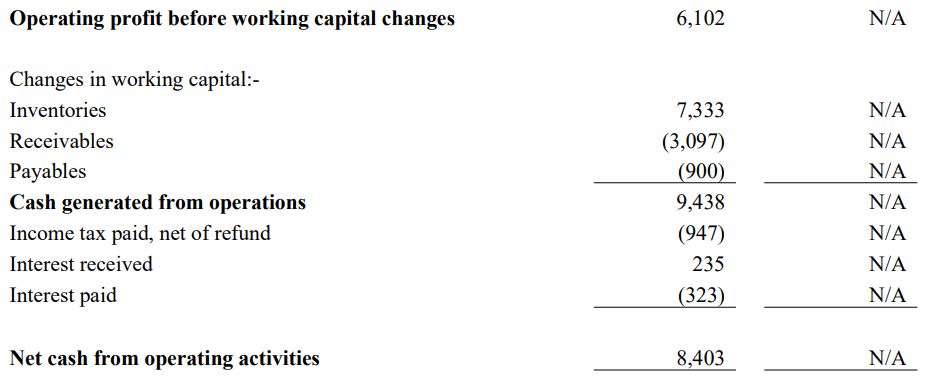

以现金流来看,L&PBHD 在 2023 财政年 3M 的净经营现金收入为 RM 8.4 Million,比公司的 RM 5.1 Million 左右的 PBT 来得更高;这主要是公司在这期间的库存有明显的降低所致,而公司目前手头上也有 RM 34.8 Million 左右的现金(RM 22.0 Million 在定存),短期内应无任何运营上的压力。

展望未来,L&PBHD 也有提到在短期内是比较具有挑战性的,不过该公司也有提到中美之间的摩擦持续加剧将会推动国家化企业来马来西亚和越南设立厂房,并且公司通过 IPO 集资后将扩充的厂房也有望让他们拿下新的客户,最后公司也有提到接下来会继续加强他们在越南方面的营销活动(目前越南主要是以太阳能客户为主)。

以估值来说的话,L&PBHD 在该季中稀释后的 EPS 为 0.71,当前股价则是 RM 0.410;若是将该公司当前的业绩常态化的话,其前瞻 PE 则是 14.43 倍左右,比纸类包装业者相比来说有稍稍的溢价。

不过,从大家对吹捧的 ESG 角度来说,木制产品可循环和再使用性比纸质产品高,且 L&PBHD 未来的产能增加也貌似还未纳入估值内计算。

读者们不知道如何看待 L&PBHD 这家公司呢?

报名参加首届 Eventure Traders Cup(大奖有 Rolex!)

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。