Innature Berhad(INNATURE、5295)是一家版主一直以来都非常关注的零售、外加符合 ESG 主题的公司;而公司也在今天交出了他们在 2023 财政年 Q1 的业绩,并有出现业绩退步的迹象,我们接下来就进一步的看看该公司在该季中的业绩表现。

资料来源:Bursa Malaysia、公司

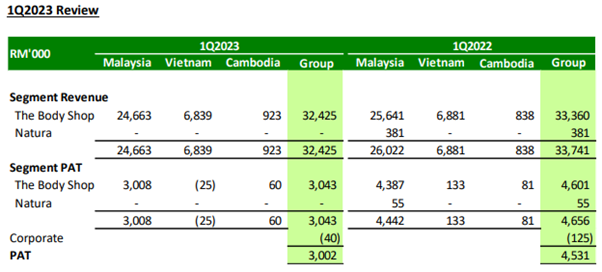

在该季中,我们可以看到 INNATURE 的营业额从去年同期(2022 财政年 Q1)的 RM 33.4 Million 下调至该季的 RM 32.4 Million 左右;对此,公司在季报内提到这主要是因为利息上涨和消费能力下调所带来的效应,同时 Chinese New Year 和 Tet(越南最重要的节庆)也影响了公司门市的销售,而 Ramadan 也在 23.03.2023 开始,去年同期则是在 03.04.2022 开始,公司表示这些节日均间接的影响了其门店销量。

不过,细心的读者应该会留意道 Natura 在该季中并无给公司带来任何的收入,这主要是因为该公司在 2022 年 6 月份已经将 Natura 的业务出售。

以门店数据来说,目前 INNATURE 共有 113 个零售门店和 6 个快闪店(“Pop-up Store”)。

资料来源:Bursa Malaysia、公司

从毛利(“GP”)上来看,其实 INNATURE 的 GP 不减反升,稍微提高了 0.1% 左右,这主要是因为公司在该季中有进行了产品价格的调整,因此给公司带来更高的毛利率(“GP Margin”),公司的毛利率也从去年同期的 66.6% 提高至 69.4%。

不过,INNATURE 的营运成本(“Operating Expenses”)却对比去年同期提高了 15.4% 左右,公司在季报内解释道这主要是因为劳工成本增加,以及政府政策的改变(并无明细是什么政策)影响了其业绩表现,公司的税前盈利(“PBT”)也从 RM 6.0 Million 下跌至该季的 RM 4.1 Million。

但在去年同期中,该公司其实有来自于 Natura 的 RM 0.8 Million 一次性的资金补贴,因此实际上公司的 PBT 下滑程度只是 RM 1.1 Million 左右。

奇怪的是,INNATURE 在该季内完全没有分拆出对比上个季度(2022 财政年 Q4)的数据,这一点是比较匪夷所思的(在 Note 4 有稍微提到而已);但作为投资者,我们只能以现有的数据作为参考,自己进行分析了。

参考公司过去 3 个财政年(2020 财政年至 2022 财政年)来看,Q4 普遍上来说都会因为接近节庆日而是公司最强的一个季度;公司在 2022 财政年 Q4 中的营业额就达到了 RM 40.8 Million,并且也达到了 RM 9.0 Million 左右的 PBT,那么在对比该季之下,相信除了是季节性的问题,消费能力下降也应该是直接冲击他们营收和盈利的因素。

资料来源:Bursa Malaysia、公司

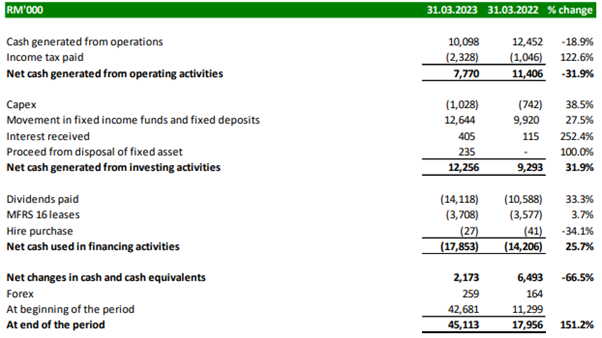

在 2023 财政年 3M 内,INNATURE 共创造了 RM 7.8 Million 的净经营现金收入,而去年同期则有 RM 11.4 Million,两者的表现都非常的不错;重点是公司目前还有 RM 45.1 Million 的现金储备,短期内运营应该不成问题。

至于股息的话,INNATURE 一般上来说都会在 Q2 和 Q4 献议派发股息,因此在该季中并无宣布派发任何的股息。

展望未来,公司提到马来西亚的门店随着游客回流已有稍微改善,和柬埔寨区域则是还仍有继续成长,公司的 Deputy CEO 目前则是在越南的 Ho Chi Minh 持续推动他们的成长;话虽如此,该公司仍然预计 Q2 会和 Q1 一样具有挑战,但是管理层对于维持盈利抱有信心。

那么,读者们对于 INNATURE 在 Q1 中的表现有什么想法呢?

报名参加首届 Eventure Traders Cup(大奖有 Rolex!)

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。