说起来,Kerjaya Prospek Property Berhad(KPPROP、7077)也是一家版主好久没有聊的房地产开发商(“Property Developer”);那今天我们就顺势一起看看 KPPROP 在近期内的新进展,再顺便开箱公司在 2023 财政年 Q3 的季报。

先简单回顾一下 KPPROP 本身的核心业务;KPPROP 的业务主要分为上述提及的住宅型房地产项目开发和酒店管理(“Hospitality”)业务。

据了解,目前 KPPROP 的手头上还有两个项目,分别为 Bloomsvale 和 Straits Residence(“SR”),而这两个项目的总发展价值(“GDV”)为 RM 1,640.0 Million,而这两者的出售率* 都已经分别达到了 95.0% 和 97.0%。

*这里指的出售率是包含了还未获得贷款的订单(“Bookings”)和已经签署买卖协议(“S&P”)的总出售率。

以建筑进程的话,其实 SR 已经完工,而 Bloomsvale 则是预计会在 2023 年 Q3(非财政年)内完工,也就是说公司接下来的数个季度的营业额收入应该主要会来自于该项目。

其实,KPPROP 本身也具有非常多的地皮,且公司当下的杠杆比例(“Gearing”)为负,换句话说公司当前是属于净现金的状态,其净现金大约为 RM 1.2 Million 左右,如果 KPPROP 有意要持续购置地皮的话,则还有相当大的融资空间。

作为参考,本地市场中具有净现金的房地产公司屈指可数,这一点 KPPROP 是值得投资者们嘉许的。

根据分析员的报告,公司在 2023 2H、2024 年内有意推出两个新的项目;前者位于 Sentul 区域,GDV 大约为 RM 220.0 Million,而后者则是位于 Shah Alam,GDV 则是在 RM 175.0 Million 左右,换言之如果 KPPROP 在 2023 2H 中推出该项目的话,则是会给其 2024 财政年带来成长。

以 KPPROP 的 Hospitality 业务而言,KPPROP 旗下分别管理 Swiss-Garden Hotel Melaka、The Shore Hotel 和 The Shore Business Avenue;其出租率(“Occupancy Rate”)分别为 71.9%、37.6% 和 88.9%,那由于 KPPROP 的 Q3 包含了 10、11、12 月份的旅游高峰期,因此其 Occupancy Rate 对比同期理应是有所增长的,并且公司的房间平均价格(“ARR”)也相对的应该会增加。

接下来,我们就正式进入公司业绩开箱的部分。

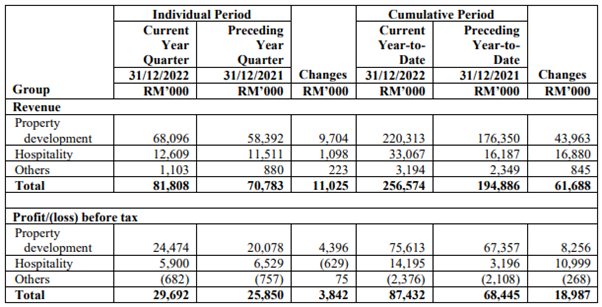

资料来源:Bursa Malaysia、公司

在该季中,KPPROP 的营业额为 RM 81.8 Million,其中 RM 68.1 Million 来自于公司的房地产开发业务,Hospitality 业务贡献了 RM 12.6 Million,剩余的 RM 1.1 Million 则是由其他业务所贡献。

就如我们在上述提到的一样,公司在该季中的房地产开发业务主要来自于 Bloomsvale 建筑进展的收入和 SR 的销售收入,而 Hospitality 业务则因出租率和都有增加而成长,两者的成长分别为 RM 9.7 Million 和 RM 1.1 Million;如果我们转而看税前盈利(“PBT”)的话,可以看到公司的房地产开发业务 PBT 也随同营业额增长而上升了 RM 4.4 Million,不过 Hospitality 业务则因为劳工的薪酬增加和其他开销提高之下,转而稍微下滑了 RM 0.6 Million 左右,但也不影响公司整体的 PBT 对比去年同期增加了 RM 3.8 Million。

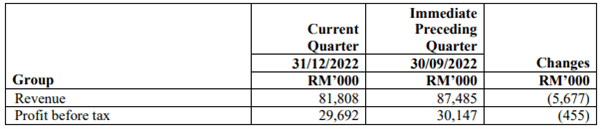

资料来源:Bursa Malaysia、公司

在按季比较之下,公司的营业额不增反跌了 RM 5.7 Million 左右,而这主要是因为 Bloomsvale 所带来的营业额收入有所降低,而公司的 PBT 也同步下滑了 RM 0.5 Million,但对于其 Hospitality 业务公司却没有进一步的解释。

资料来源:Bursa Malaysia、公司

从现金流来看,KPPROP 在 2023 财政年 9M 内共创造了 RM 154.4 Million 的净经营现金收入,对比去年同期的 RM 52.0 Million 有明显的增加,而在这期间内公司的现金流增加也主要是其库存(“Inventories”)减少所致。

就如我们在之前部分所提到的,KPPROP 本身还握有 RM 208.4 Million 的现金,并且也是本地少有的净现金状态的房地产开发商,因此相信该公司在短期内应不会有运作上的资金短缺。

最后,KPPROP 的大股东其实还有 523.6 Million 的可赎回、可转换优先股(“RCPS”)还未转为母股,在稀释后预计公司的总股数为 916.7 Million 股;若以此为参考呢,公司在最近 4 个季度的稀释后 EPS 则大约是 9.7 倍左右,而当前的股息率则是 3.17% 左右。

不知道读者们对于 KPPROP 这家公司又有什么样的看法呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-03-02-story-h-296559357