在整个半导体都放缓的大环境之下,我们也逐渐看到本地的科技公司业绩受到了影响,而其中备受读者们关注的 Kobay Technology Berhad(KOBAY、6971)也出现了业绩回调的迹象,不过该公司的估值在科技股中仍是属于比较低的。

那事不宜迟,我们接下来就直接进入公司业绩开箱的部分。

资料来源:Bursa Malaysia、公司

虽然公司在该季(Q2)的季报中并无特别明细按年比较的解释,不过从上图中不难看到,其金属制造业务(其中包括之前受市场高度关注的挖矿机的组装业务)也按年下滑了 21.0% 左右,相信这和整体的半导体和电子产品(“E&E“)领域下滑是离不开关系的,同时在营业额下滑的基础,和成本上涨(员工成本、能源和减值开销)之下,公司也有提到 Sales Mix* 受到了影响,因此该业务的税前盈利(“PBT”)下滑幅度高达 64.0%。

*作为参考,所谓的 Sales Mix 主要是公司的产品组合,如果 Sales Mix 更趋向于净利率高的产品组合的话,那么这将会提高公司的净利率(“Net Profit Margin”),反之亦然;而 KOBAY 在该季中就是受到了 Sales Mix 负面的影响,因此 PBT 下滑幅度比营业额大。

不过,由于 KOBAY 本身的业务较为多元化,在该季中公司的房地产业务反而见涨 – 从 RM 5.6 Million 的营业额提高至 RM 10.4 Million,这则主要是因为在 Langkawi 的 Lavanya Residences 项目建筑进展增加,自然也给公司带来了更多的营业额收入。

而在盈利方面,公司的房地产业务 PBT 也从 RM 1.2 Million 左右激增至 RM 3.0 Million,很大程度的降低了由制造业务带来的收入下滑冲击。

以制药业务(零售、“Pharmaceutical”)业务来说,公司的营业额则是按年下滑了 8.0% 左右;版主个人猜测这和 COVID-19 疫情放宽有直接的关系,就以口罩来说销量就下滑了不少。

不过,公司却因为 Sales Mix 更好的关系,其盈利不跌反升了 4.0%,可惜的是公司并无提及是什么样的产品给公司带来更好的盈利率。

最后的非营运业务(“Unallocated Non-Operating Segments“)呢,主要包含了产业出租的业务,可以看到公司在该季中的产业出租盈利从去年同期的 RM 2.1 Million 提高至 RM 9.1 Million,这和公司的产业出租收入提高也有直接的关系,而这也很大程度上降低了公司 PBT 下滑的额度;整体上,KOBAY 的 PBT 仍按年下滑了 44.0% 左右。

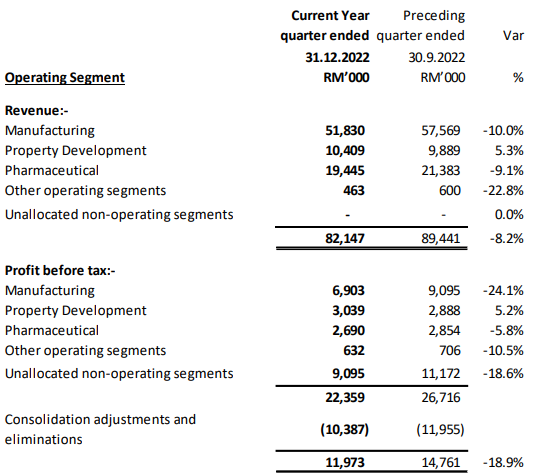

资料来源:Bursa Malaysia、公司

同样的,KOBAY 在按年比较之下也因为半导体领域放缓而看到营业额按年下滑了 10.0% 左右,其 PBT 也因之前提到的成本增加而下跌了 24.1% 左右。

题外话 – 之前我们所讨论的另一家公司有提到,目前半导体领域放缓的情况大约会维持 3 – 6 个月左右,也就是说短期内半导体类公司的业绩可能都会受到影响;那么如果读者本身持有估值较高的科技股就要务必小心了。

那房地产产业也相对的比较直接,公司的营业额和 PBT 分别上涨了 5.3% 和 5.2%,主要是因为 Langkawi 的项目进展加强所致。

有趣的是,KOBAY 的 Pharmaceutical 业务也按季下滑了 9.1%,PBT 也同步下滑了 5.8%;公司在季报中提到这主要是因为通货膨胀影响了市场对该业务中产品的需求,同时部分药物的原料和供应均出现短缺,进而影响了公司的营业额收入,不过从 Sales Mix 来看,该季中所出售的产品盈利率还是比较高的。

又或者,这是因为公司自身有调整产品售价(“ASP”)的因素所致。

那至于公司的产业出租 PBT 呢,则是因为行政开销(“Administrative Expenses”)上涨而下滑,整体来说公司的 PBT 仍按季下滑了 18.9% 左右。

资料来源:Bursa Malaysia、公司

在 2023 财政年 6M 中,KOBAY 的净经营现金收入为 RM 1.7 Million,对比去年同期的 RM 14.5 Million 来说是有所下滑的,而这主要是因为公司支付了更多的应付账款(“Trade Payables”)所致;那虽然在这期间内投入了 RM 25.7 Million 左右的 CAPEX,但公司手头上还有 RM 52.5 Million 的现金,短期内应无现金流上的问题。

展望未来,公司则是提到其制造业务会逐步多元化至可再生能源(“RE”)的领域中,如无意外的话应该是先前的太阳能框架客户,版主个人预计 RE 领域其实是仍有成长空间的。

至于房地产业务的话,公司则是提到新的 Phase 可能会因为原料价格上涨而放缓销售活动,最后的 Pharmaceutical 业务呢,公司则是预计需求仍会维持强劲,但也会在控制成本上下功夫。

总的来说,KOBAY 算得上是比较保守的科技股,也因为他们的多元化策略,公司在该季中的业绩下滑才没有过于严重;那么,读者们怎么看当前估值大约为 21.5 倍左右的KOBAY 呢?

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2023-02-09-story-h-299092644