在原料和劳工都面临短缺的夹击之下,VS(6963)在该季中仍给公司的投资者带来了一个不小的惊喜,其中公司的营业额在该季(Q1)中突破了新高,达到 RM 1.29 Billion,要做到这一点,是非常不易的。

资料来源:Bursa Malaysia、Company

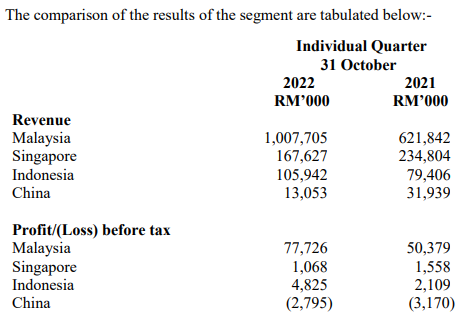

在该季中,VS 的营业额从去年同期的 RM 968.0 Million 激增至 RM 1.29 Billion,成长率为 33.27% 左右;而这主要是因为公司在马来西亚区域的主要客户(公司有几个主要客户,所以不一定是 Dyson)订单增加,进而将公司的营业额从 RM 621.8 Million 提高至 RM 1.0 Billion 左右。

不过,公司的新加坡客户在该季中降低了其订单(同样并无明细是哪个客户),因此其营业额也从 RM 234.8 Million 下滑至 RM 167.6 Million、至于印尼的业绩增长则也是因为订单增加所致。

中国区域的话,就比较有趣了。在这之前,VS 已经有意 Scale Down(即降低产能,降低成本)在中国的运作,那么现在因封城而影响之下,公司的运作更是进一步被影响,同时也还是面临相同的问题 – 缺乏大额订单,但该区域的营业额占比对于公司整体来说并不大。

而公司的税前盈利(“PBT”)则是因为以上相同的因素而上涨/下滑,唯独中国因为 Scale Down 有效,因此其亏损也有所放缓。

资料来源:Bursa Malaysia、Company

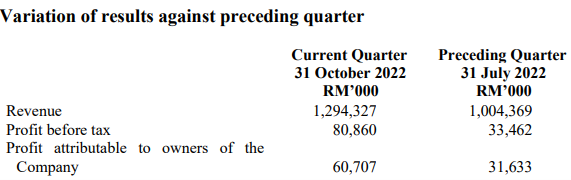

而在按季比较(对比 Q4)之下,VS 的营业额则是从 RM 1.0 Billion 左右提高至 RM 1.29 Billion,同样也是因为其客户订单增加所致。

不过,在 Q4 中公司曾经有过非现金的减值(“Impairment”),分别在其联营公司(“Associates”)的投资上,以及其厂房和生产设备(“PPE”)各出现了 RM 25.8 Million 和 RM 12.4 Million 的账面亏损,若无该减值的话,公司的 PBT 应该会接近 RM 71.6 Million 左右,和该季中的 RM 80.9 Million 较为接近。

资料来源:Bursa Malaysia、Company

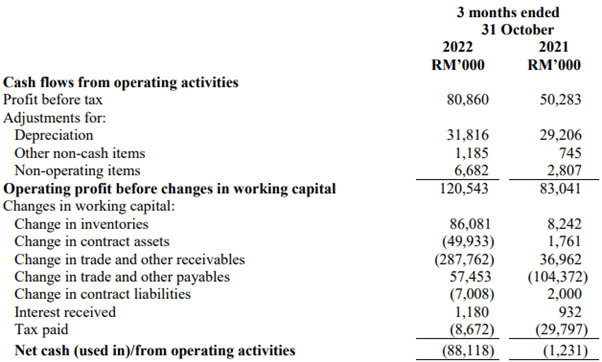

在 2023 财政年中,VS 的首季也陷入了 RM 88.1 Million 的净现金流流出,这主要是因为公司的应收账款(“Trade Receivables”)增加了 RM 287.8 Million,以 VS 的客户群来说,这也是属于正常的。

而在该季中,公司也投入了 RM 56.1 Million 到 CAPEX 中,基本上和去年的 RM 54.0 Million 没有太大差别;更重要的是,公司有提到虽然消费者电子产品需求放缓,但是其客户的订单仍然稳定,对于 2023 财政年管理层也表示预计会 “Satisfactory”。

最后,公司在该季中也献议派发 RM 0.0050 的股息,除权日为 16.02.2023。

那么,读者们对于这次 VS 的业绩,是否满意呢?

By: 小编

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。

请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。Eventure Group 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责任。

https://klse.i3investor.com/web/blog/detail/vitaeventure/2022-12-16-story-h-303024037