国油展望带来雨露 油气服务股看高一线

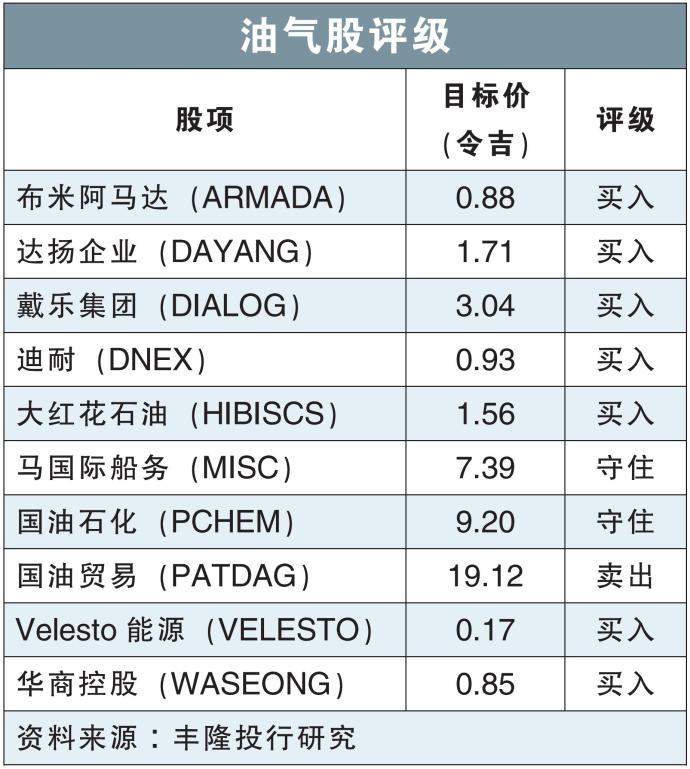

油气股评级

(吉隆坡31日讯)国油最新发布的活动前景展望乐观,受到分析员看好,在明年活动水平获得改善下,油气服务与设备(OGSE)业者可受惠,维持对该行“增持”评级。

丰隆投行研究在报告中指出,在国油2023至2025年活动前景脱颖而出的几个关键价值链,包括钻机、液压推动修理设施(HWU);维修、承建以及改装(MCM),以及岸外支援船(OSV)业务。

因此,分析员相信,Velesto能源(VELESTO,5243,主板能源股)、达扬企业(DAYANG,5141,主板能源股)、柏达纳(PERDANA,7108,主板能源股)和Carimin石油(CARIMIN,5257,主板能源股)皆有望受益。

“我们对国石的展望报告持乐观态度,因为预计大多数价值链的活动水平,将在明年看到改善。”

这将促使在过去一年油价居高的情况下,表现较为落后的OGSE业者,能在明年踏入黄金期。

分析员预计,国油在未来3年的资本支出,将保持在每年400亿至500亿令吉,其中,约15%将分配给再生能源措施。

“尽管国油承诺实现在2050年前零碳排放的目标,但我们相信未来20至30年,石油和天然气仍将占全球能源组合的50%。”

另外,分析员预计,全球原油供需将在明年上半年保持平衡,在每日1亿至1.02亿桶。

不过,该行强调,随着中国极有可能在明年重新开放,全球原油需求可能面临上行风险。

分析员将对原油价格明年的预测,下调至每桶85至90美元,相比之前93至98美元。

对于该行首选股,包括得益于钻机活动回升的Velesto能源、可在FPSO业务中获取稳定经常性收入以及债务状况改善的布米阿马达(ARMADA,5210,主板能源股)。

此外,分析员也看好达扬企业和大红花石油(HIBISCS,5199,主板能源股),前者是可直接受益于OSV租船费率上涨和国油报告中更高的MCM和i-HUC工时;后者则因为新收购的Repsol资产贡献额外销量和产量,将对未来几季盈利和现金流带来激励。

https://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E5%9B%BD%E6%B2%B9%E5%B1%95%E6%9C%9B%E5%B8%A6%E6%9D%A5%E9%9B%A8%E9%9C%B2-%E6%B2%B9%E6%B0%94%E6%9C%8D%E5%8A%A1%E8%82%A1%E7%9C%8B%E9%AB%98%E4%B8%80%E7%BA%BF

Singapore Investment

-

-

-

The rise and decline of Intel45 minutes ago

-

-

美国股市投资指南:投资者需要了解的税务问题7 hours ago

-

-

-

-

Who wants to be a Millionaire?14 hours ago

-

-

-

-

-

-

-

-

-

-

-

I grew up with a stutter1 day ago

-

-

Update to my side income 20242 days ago

-

-

-

-

-

Is OCBC cheap at $15.32?2 days ago

-

-

-

Interest rate and the Trump trade3 days ago

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

The gold rush again2 weeks ago

-

Finance Investment Movement 502 weeks ago

-

-

-

-

-

Cory Diary : Year 2025 Strategy2 weeks ago

-

-

-

-

Sep 2024 Portfolio3 weeks ago

-

-

-

-

-

-

-

-

-

Summary of September 20243 weeks ago

-

-

-

-

-

3Q 2024 Investment Strategy Update4 weeks ago

-

A peek behind the curtain4 weeks ago

-

-

Portfolio (Sep 30, 2024)4 weeks ago

-

-

China boom?4 weeks ago

-

-

-

-

PSA Annoucement: Life of a minion4 weeks ago

-

STI ETF5 weeks ago

-

-

-

-

-

-

-

Unibet Casino Bonus Codes 20241 month ago

-

-

-

-

-

MSC: Mission Critical distributor2 months ago

-

500k Milestone!2 months ago

-

Random thoughts: Air Drying of car2 months ago

-

-

-

-

-

-

-

-

-

-

Monthly IBKR Update – June 20243 months ago

-

At the Half Year Mark3 months ago

-

-

-

-

-

-

-

-

-

Breakthroughs in portfolio :)5 months ago

-

-

-

-

Feb 2024 Expenditure7 months ago

-

-

The Market Is A Scam!8 months ago

-

-

-

Options Trading Journal Jan 20248 months ago

-

-

-

-

Year 2023 DIYQuant Portfolio Performance Report9 months ago

-

Monthly Summary of November 202310 months ago

-

Migration of website11 months ago

-

-

-

-

-

-

-

-

-

-

A New Light1 year ago

-

-

-

-

-

-

2022 Thoughts, Hello 2023!1 year ago

-

Series of Defaults for Maple Finance1 year ago

-

Takeaways from “Sea Change”1 year ago

-

Greed is Coming Back1 year ago

-

-

-

-

-

-

-

-

-

-

-

What is Overemployment2 years ago

-

Terra Hill Condo (former Flynn Park)2 years ago

-

Alibaba VS Tencent: The Battle Royale2 years ago

-

-

-

-

-

-

-

-

-