我常有阅读星洲日报理财和财务管理的问答。

所以自己也想知道退休生活可以预期早实现吗?

我与丈夫经营着20年的电子机械维修工程,自从去年员工中了冠病,传染我夫妻俩,老伴险些没命,也因此有了后遗症,促使他吵着退休不干了。因为我一直认为上有两老要负责,下有两小要负担,不容易放手不做,如果单身随时都行。

希望你能替我看看我们可以退下来吗?

我们夫妻俩是同岁快50了。

庆幸是全部产业都还清了,除了现住的房子还欠100万令吉贷款,在2019年才买下就遇到2020年疫情爆发MCO。

应该就这么多了。劳烦你替我算算退休可行吗?依据你的说法,是要向老伴交代,不然他一直认为我贪得无厌不愿陪伴他回归田野生活。他来自小镇,一直响往儿时的小镇,缅怀乡里乡亲的事与物。

忠实星洲读者X

星洲读者X:你好,关于你的询问是否可以现在退休,如果你的月开销大约如以上的表所显示一样,是2万3800令吉,然后,通货膨胀是5%,那么,从现在退休到80岁的30年退休生活,你们大约需要1148万令吉(这一笔退休金需要放在定存3%年回酬)。如果扣除,目前你们拥有的净资产的648万令吉,尚缺500万令吉。但是,如果你们打算,把生意卖了,可以套现超过5百万的话,那就足够了。

30年退休生活需1148万

这个预算可没有预算任何孩子未来大学的教育费,如果送孩子出国读书,每人多少也需要最少100万令吉或以上,真实数目还是需要了解去哪一个国家读书、什么科系等等。如果本地读书,不管政府或私人或双联课程就便宜很多,还可以尝试去向PTPTN借钱读书。

如果把资产中的现金、公积金、黄金、外币来凑合1300万令吉还清所有债务,那么,你们的每个月开销大约1万2000令吉,如果再扣除所有租金收入,你的开销每月大约6425令吉。以每个月6425令吉退休资金缺口来计算退休所需,大概308万8422令吉(30年的退休和3%通货膨胀)。

如果,扣除所有债务,你的退休金和公积金尚有58万令吉,在加上卖了2间双层店(自用)200万令吉,尚缺50万8422令吉。这是缺口数额,可以通过卖出全部或部份公司股权达到。

可找同行合并享股权

其实,退休可以有很多的方式,但是需要从长计议,尤其是生意人,可以考虑完全裸退,全卖了,但是需要时间找出合适的买家和谈出好价钱。把生意和同行合并也是另一种方式,然后,自己退居幕后,掌握合并后公司的一些股权也行。

另外把生意拆成两个部份,即管理权和拥有权,找信得过和有经验的老员工(通过培训)或专人管理,但是,还握着大部份或一半的拥有权,偶然过问就行了。

李嘉诚给我们一个非常好的例子,它用几十年栽培孩子接手,也是一种不错的方式,尤其是家族企业。李嘉诚的两个孩子五六岁就已经参与公司董事会议,一路栽培几十年,到接近年老再完全放手。

如果把生意卖了,可以和买家签一个稍微长期的租约,每两年上调10%的租金(商业租金都是每两年最少上调一次),把该两间双层店租给买家,这样就有固定租金用于退休。

车贷和房贷都不是高利息的贷款,所以,就算是退休了,也不急着把它们清完,只要每个月固定付款就行,但是考量到你们的银行现金,如果不在定存赚利息的话,就毫无作为,会一直贬值下去,用于清掉车贷和房贷也是不错的。

在总结前,我想分享我在大学时期,任职学会的图书馆长时,我非常清楚接班人的重要,否则过去的成功也会因为错误的接班人而毁于一旦,所以,我一接手职位,我就开始物色一年后接班的馆长,让他/她清楚整个过程,果然,我的接班人非常称职的延续我带起的高峰。生意其实也一样的。

或买产托

交短租管理

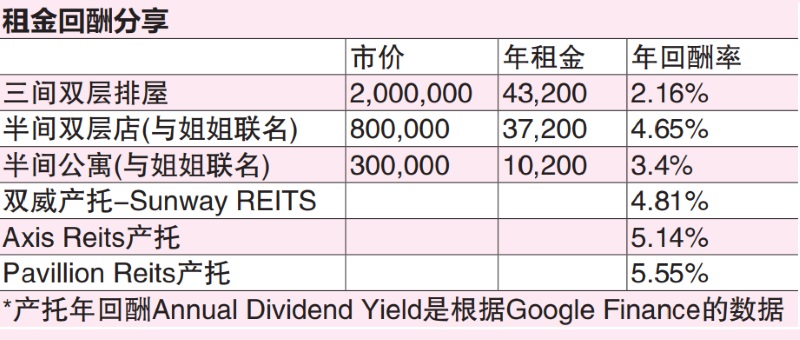

在分析你的租金回酬的方面,与姐姐联名的半间双层店,租出不错的回酬4.65%,我特地把3个大马出名产托回酬让你比较参考,可以慢慢考虑把手上,自己管理的房地产卖了,然后转入产托,由专人管理,每年或半年,只管收比定存高的利息就行了。

比如,三间双层排屋的市价是200万令吉,如果慢慢一间一间卖了,再慢慢分几次,转入买Pavallion Reits产托,你每年可以拿的租金就变成11万1000令吉(比目前4万3200令吉多很多)。

目前,还有一个非常热门的选项,就是把你房地产交由房地产管理公司(70对30%收入分配方式),看能不能通过短租管理方式,类似Airbnb的方式,租出更好价钱,同时,不必自己去张罗一些出租琐事。房地产管理公司懂得如何包装或稍微装修,以便租出好价钱。

同样的,你每个月拿收入就行了,屋子还是属于你的。

最后。总结一下,其实,不管哪种退休或生意退场方式都基本上没有资金上的问题,只是有些安排稍微需要时间,比如栽培人才或接班人。

你是不是钱不够用?抓破头也不晓得要

如何把5块钱用得比别人的10块钱多?

任何理财或财务管理问题,欢迎

传真:03-79558379

电邮:[email protected]