别小看升息0.25%/史慧娴

你应该也已听说,国家银行在5月11日宣布,将隔夜政策利率(OPR)上调25个基点至2.00%,这是自2020年7月OPR降至历史新低1.75%后的首次调整。这决定是国行在货币政策委员会(MPC)会议上所作出。

国行在文告中指出,OPR上下限区间也分别调高至2.25%与1.75%。问题是,升息0.25%对像我们这样的平民百姓有多大影响?欲了解,我们必须首先知道什么是OPR,以及为什么国行会升息。

什么是OPR?

OPR是一家银行向另一家银行贷款的利率,由国行设定。这一利率对国家的就业、经济增长和通货膨胀有影响。它是一国经济和银行体系整体健康状况的指标。

为了在冠病疫情期间为经济提供支持,在2020年OPR累计降低了125个基点,至历史低点1.75%。

在过去的15年,除了在2006年一度被调高至3.5%,OPR在大多时候都一直维持在3.0%至3.25%的范围内。

为何要升息?

从宏观的角度来看,升息目的是使当前的货币状况正常化,并降低可能危及国家GDP增长的金融及经济失衡风险,包括缓解现在的通货膨胀。

根据国行的数据,最新指标显示,由于国内需求增强,同时出口仍保持增长,我国经济增长的基础较疫情最高峰时已更加稳定,因此过去两年极度宽松的利率环境已无必要。

国行还强调,2022年整体通胀率预计平均介于2.2%至3.2%之间,而核心通胀率料介于2.0%至3.0%之间。

对贷款影响?

没错,你将会为贷款支付更多利息。

OPR的任何调整,都将影响抵押贷款中常见的浮动利率。升息意味着对银行住房贷款收取的利率产生连锁效应。简单而言,OPR发生变化时,银行将对贷款利率做出幅度一致的相应调整。

按过往记录,OPR上调25基点,本地银行基准利率的提高幅度介于20至30基点。

举例,如果银行决定将升息成本转嫁给消费者,很可能会将基准贷款利率(BLR)调高25基点或更多。如果一家银行之前将其BLR设定为5.50%,那么升息后将提升至5.75%或更高。

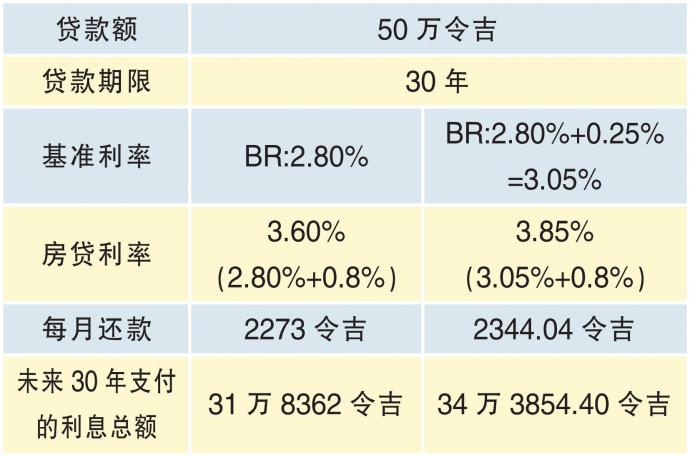

如果你的房贷与BLR挂钩,那OPR的上升将直接导致你的房贷利率走高,意味着你的每月还款会增加。以下是一个50万令吉房贷利率的推算例子:

升息如何房贷利率

根据上表,OPR上调25基点,将导致30年期房贷,需额外支付2万5492.40令吉利息。

短期来看,借款人不会即时受到严重影响。如本例所示,50万令吉的房贷拉长到30年来偿还,每月还款额只会增加71.04令吉左右。然而,整个还款期内多付的数额仍相当可观。

升息陆续有来

在国行宣布上调OPR后,近期走势疲弱的令吉一度上涨0.2%,让1美元兑令吉降至4.376。

随着国内经济基础更加稳固,国行决定开始减少货币宽松。这意味着,随着国行试图进一步削减货币供应或俗称“缩水”,我们可以预见在不久的将来还会继续升息。

但国行表示,它将以慎重和渐进的方式进行,确保货币政策保持一定程度的宽松,以维护价格稳定的环境,同时继续支持经济增长。

准时还贷提高信用

国行会不定时调整OPR。因此,你的贷款利率——尤其是采浮动利率的贷款——可能会发生变化。

无论每月还款是否增加,你都应力求按时还款,以避免承担逾期付款额外费用,和损害个人信用评分,后者可能会影响你未来获得信贷,或能以优惠利率获得贷款的机会。

你也可以考虑为房贷进行再融资,以获得更优的利率。你可上到iMoney网站,比较本地各家银行的再融资利率再申请。

#WalletWisdomWithWaihun

想知道更多理财贴士,你也可以上https://www.imoney.my/articles

免责声明:

以上资讯只提供分享及参考用途而非正式理财、投资或产品购买意见。

因个人情况及需求会有差异,读者可依据自身独特情况再向笔者取得建议或者联络自己特许理财规划师取得咨询。版权所有翻印必究。

https://www.enanyang.my/%E5%90%8D%E5%AE%B6%E4%B8%93%E6%A0%8F/%E5%88%AB%E5%B0%8F%E7%9C%8B%E5%8D%87%E6%81%AF025%E5%8F%B2%E6%85%A7%E5%A8%B4

山火|元朗大棠山火 逾5小時仍未救熄

48 minutes ago