【独家】29竞标者争夺5牌照 数字银行颠覆传统金融

数字银行 BOOST RHB BANK

数字银行杀到系列1

独家报道:萧维旸、林嘉珉

全球金融版图逐步数字化,我国岂能无动于衷?

国家银行去年广邀各路好手,前来竞标数量仅有5张的数字银行牌照。申请期画上句点后,国行一共接获29项申请,而竞标者涵盖科技、金融、电商、州政府等。

牌照会在明年首季颁发。此时市场密切关注,谁会脱颖而出?同时,数字银行的出现,将对传统银行、既有金融领域的版图,会带来什么变化?

《南洋商报》跟多位经济学家、科技界精英、竞标者对话后,向读者讲述数字银行时代的来临与其中的奥妙。

国内外企业觊觎香饽饽

财团过招战况激烈

数字银行(Digital Bank)概念逐渐席卷全球,我国金融和科技界,也在积极运筹帷幄。

去年底,我国数字银行框架大致拟定,国家银行顺势广发“英雄帖”,邀请各造前来竞标数字银行牌照,而牌照数量最多5张,申请截止日期则是今年6月30日。

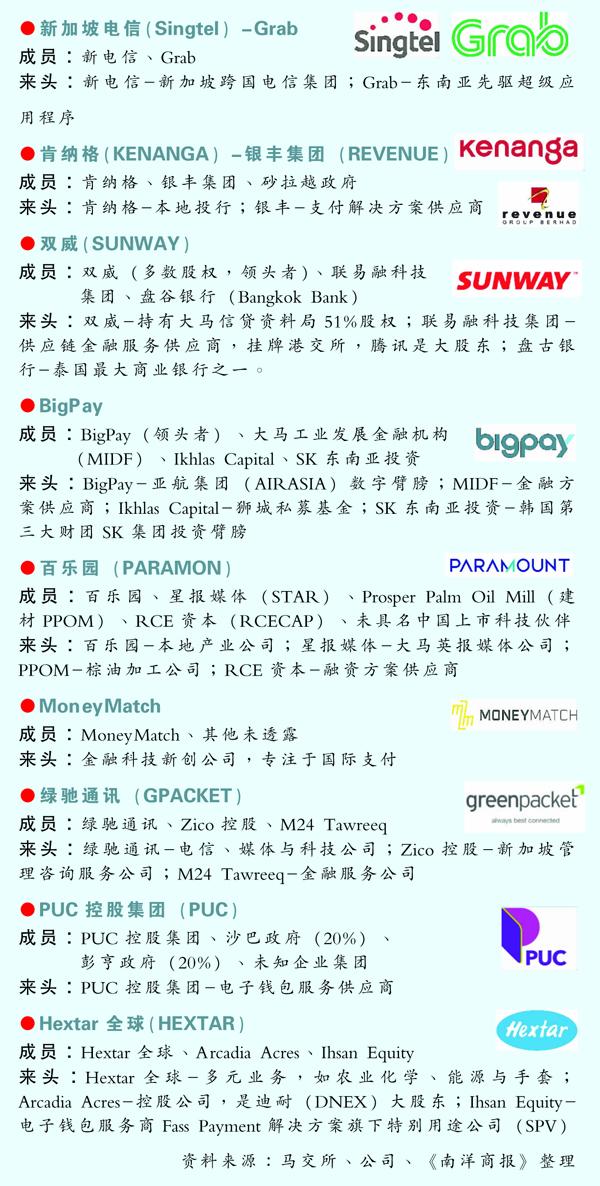

这场竞标战可谓回响热烈。国行在7月2日证实,为期半年的申请时段中,共接获29项牌照申请,竞标者有银行业者、科技公司、企业集团、电商业者、金融科技公司、州政府等。

目前大部分业者是透过组财团的形式竞标牌照,包括亚通(AXIATA,6888,主板电信与媒体股)和兴业银行(RHBBANK,1066,主板金融股)携手、肯纳格(KENANGA,6483,主板金融股)和银丰集团(REVENUE,0200,创业板)组团、双威(SUNWAY,5211,主板工业股)与腾讯支持的联易融科技集团(Linklogis)同一阵线等。

外企参与战况升级

而国外业者的参与,更让战况升级。新加坡电信(Singtel)和东南亚网约车巨头Grab在新加坡得标后,决定再接再厉,竞逐我国牌照;另外,新加坡金融科技公司奕丰集团(iFAST Corp),在新加坡的竞标铩羽而归后,也将目光移师大马。

奕丰的合作伙伴,有大马武装部队合作社(KATMB)、THZ Alliance私人有限公司、大型零售连锁便利店业者99 Speedmart创办人兼大股东李良华、亿联科技(Yillion Fintech)。

部分公司则尚未证实,是否参与了竞标战,云顶(GENTING,3182,主板消费股)便是其一。

尽管云顶主席兼总执行长丹斯里林国泰,曾在6月25日对彭博社表示有意竞标牌照,但该公司有否直接提交申请,抑或是透过购股间接参与,外界仍不得而知。

另外,市场也盛传杨忠礼机构(YTL,4677,主板公用事业股)和新加坡冬海集团(SEA)连成一线竞标。但此消息,始终未得到任何一方证实或否认。

州政府插上一脚

该竞标战并非私人界专属游戏。肯纳格和银丰集团的阵线中,就有砂拉越州政府这一要员。这三方人马组成特别用途公司(SPV)——SSG数字资源,参与竞标。而据媒体报道,砂州政府将手握财团多数股权。

另外,沙巴和彭亨州政府也携手PUC控股集团(PUC,0007,创业板)提交申请。

值得一提的是,除兴业银行外,其他大马银行股巨头,都缺席这场竞标战。

马银行(MAYBANK,1155,主板金融股)早前曾表示,根据现有的银行执照,该银行无需额外申请,也可以推出数字银行服务,并形容传统和数字银行之间的界限已变得模糊。

联昌国际(CIMB,1023,主板金融股)则指出,尽管旗下的TNG数字没直接竞标,但未来可能会通过合作伙伴形式进场。

牌照将在明年首季颁发。哪一路人马最有潜力得标,以及牌照最终花落谁家,市场和科技界均在密切关注。

本报深入一窥奥秘

《南洋商报》将会深入探讨数字银行这个新颖课题,例如通过采访经济和科技领域专家,描绘数字银行的轮廓,以及对金融生态的影响。

此外,本报也与部分竞标者对话,描绘它们的部署策略,和数字银行对现行业务的意义。

14已知竞标财团比一比-1

14已知竞标财团比一比-2

填补传统市场空缺

数字银行的出现,旨在填补传统金融服务网络的空缺。

尽管传统银行已尽可能地与时俱进,纷纷推出网络和移动银行(Mobile Banking)服务,供用户通过网络进行转账、还款等举措,但其核心始终离不开实体店营运。

肯纳格投行研究在9月底发布报告指出,员工薪资和实体店开销,依然是传统银行最主要营运成本,比重介于55%至70%。

该报告也点出,鉴于上述成本沉重,银行在决定是否要新增分店,以及分店坐落地点之际,必须谨慎规划。

“相关考量包括经济效益、人口密集程度、地区居民收入水平等,务必达到最大规模效益,确保新分行有利可图。”

上述商业决策循环往复,也注定了相对贫困的地区,无法获得足够金融服务。

据分析员观察,国内有不少郊外和农村地区居民,根本无法接触到基本的银行服务,包括城市居民习以为常的存贷款活动。而这也衍生出国行常常挂在口中的“被传统金融忽视”的市场。

中小微企如“弃婴”

此外,不少中小和微型企业,亦是传统金融网络下的“弃婴”。分析员表示,过往曾发生不少传统银行拒绝贷款予中小和微型企业的案例,原因是相关贷款缺乏规模效益,即银行很难从中获得可观赚幅。

“同时,处理小额贷款所需的人力资源,和大额贷款没有区别。既然如此,传统银行更倾向于将资源投放在大额贷款的处理上。

“传统银行也会顾虑到小额借款方的现金流、还款能力不稳,而造成呆账风险增高。”

雪州资讯科技与数字经济机构(SIDEC)总执行长杨凯斌

杨凯斌

杨凯斌:服务被忽略群体

雪州资讯科技与数字经济机构(SIDEC)总执行长杨凯斌,拥有相同见解。

他接受《南洋商报》访问时直言:“在这经济体里,传统银行服务的客户,不是我们想象中那么多,大约仅有四成人口。

“尽管疫情期间,政府曾发放紧急贷款,但许多中小和微型企业均投诉无法成功借款。而其中一个原因,是他们过去甚少和传统银行打交道,因此缺乏银行赖以决定贷款与否的信用记录。”

“借款不是随便走进一家银行就能办到的事,银行决定发放贷款前,一定会查看申请者过往的信用或营运纪录,确保你的偿还能力没问题。毕竟银行会担心借款人落跑而徒生大量呆账,唯有事前充分做好风险评估。”

杨凯斌续指,上述现象衍生出的被忽视群体,便是数字银行主要客户群。

“从另一个商业角度来看,传统银行不碰这些群体,特别是B40族群,是因为后者带来的赚幅少之又少。因此权衡风险和盈利后,唯有选择放手。”

APP包揽银行功能

同样是“银行”,但无论在运行模式、贷款规模方面,数字和传统银行可谓天差地别。

杨凯斌表示,数字银行面世后,国人可跳过传统银行发行的扣账卡(Debit Card),直接使用应用程式(APP)来存款、贷款、支付等。

“可以理解成,数字银行已将所有银行功能,浓缩在手机应用程式里。同时,交易数额相对小,远远比不上数以万或亿计的传统银行。”

肯纳格投行研究也表示,数字银行将以小额贷款,填补传统银行没有触及的族群。“考量到回报吸引,传统银行多数聚焦在巨额贷款。”

分析员续说,有别于依赖人力的传统银行,数字银行将透过大数据来分析,和处理所有存贷款及转账服务;用户方面,则可彻底经由数字银行网站、手机应用程式来申请贷款。

分析潜在客户条件

“多次往来后,数字银行会自动获得大量用户的消费数据,进而分析出被忽视群体的消费习惯、还款能力等。

“更重要的是,数字银行可利用手上庞大数据,来推出更客制化、个性化的金融服务之余,亦根据客户的还款条件灵活调整还款期限等。”

分析员也认为,储蓄额达标之后,数字银行亦可透过更高存款利率,一边助社会培养良好储蓄习惯,一边保持健康现金储备及客户黏着度。

在杨凯斌看来,应用程式便是数字银行和用户间的主要桥梁。

“数字银行会经由应用程式,来查看用户消费记录和信用风险。”

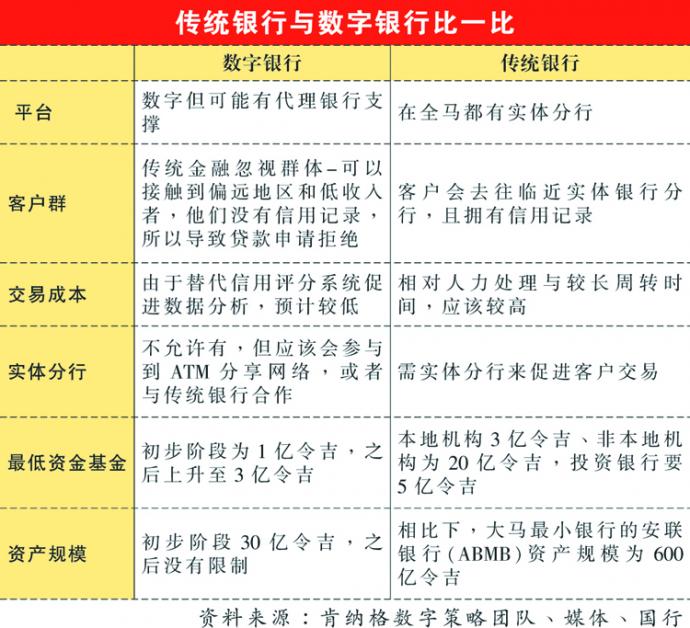

传统银行与数字银行比一比

串联电商平台评估贷款

杨凯斌也估计,部分数字银行将和虾皮(Shopee)、Lazada等电商巨头相互串联。

“举例来说,你是虾皮的卖家,‘双十一’活动来临之前,需要事先借款来大量进货。

“这时候,数字银行会从你过往的销售记录出发,评估可以向你发放多少贷款。若你每月销售额为1万令吉,那数字银行或许会借出,占月销量70%或80%的款额给你进货。货物售罄后,你便在数周内连本带息还款。”

杨凯斌续指,传统银行插手这门生意的意愿不大,毕竟打造完整数字金融生态,需要经过大量工序,且带来的盈利和赚幅,根本微不足道。

“传统银行现有贷款业务,赚幅已足够吸引,那么他们何必去插手,赚幅这么微薄的数字金融业务?”

轻装上阵薄利多销

如此吃力不讨好,数字银行业者靠什么吃糊?杨凯斌认为,关键在于“薄利多销”。

“我认为,数字银行将采用飞轮策略,也就是尽可能地扩大合作商家网络和手上产品种类,并积极争取更多流量。当循环愈做愈大,数字银行微薄的盈利,也会滚雪球般同步壮大。”

杨凯斌总结,传统银行的策略,是和特定大客户长期合作,再从中赚取可观利差;数字银行则穿梭在大量小型客户之间,以量取胜。

数字银行另一项制胜秘诀,在于营运成本。肯纳格投行研究指出,“纯线上”、“无分行”营运模式注定了数字银行,得以省下不少营运开销轻装上阵。

分析员续说,降低营运成本后,数字银行可将触角伸向风险相对高的业务。

“举例来说,面对还款能力堪忧的客户,传统银行会倾向祭出惩罚措施;但数字银行则可为双方保留多一些回旋余地。”

大马经济研究院(MIER)研究员肖赛子博士

肖赛子

更客制化金融服务

金融科技产品层出不穷的当儿,数字银行能扮演的角色,当然不局限在存贷款业务。

据经济学家说法,“通证经济”(Token Economy)会是下一个战场。

大马经济研究院(MIER)研究员肖赛子博士接受本报访问时表示,数字银行之所以超越传统银行的网络、数码银行,是因为前者已创造“自金融”的新金融交易模式。

她解释,自金融的主要特点,为数字银行用户可掌握自己的身分和讯息。

“同时,客户可完全决定透过什么形式,来发行或者承销数字资产,这是传统银行办不到的事。

用户实现点对点交易

“另外,用户可以在数字银行上,实现点对点且没有第三方中介的无障碍交易。而所谓点对点,是指用户主动对接另外一位用户,这过程中数字银行只是扮演着资产管理和营运方,确保点对点交易顺利。

“相比之下,传统银行领域是单向的,客户不可能在那里实现点对点、自由交易。”

至于具体程序,肖赛子举例,客户甲通过数字银行将手上的实体资产“通证化”,变成数字资产后,便可在数字银行上发行或承销来融资。

同时,若客户乙相信和认可客户甲的数字资产,则愿意进行投资,成为资产购买方。尔后两者在数字银行上自主进行交易。

整个交易过程中,数字银行将赚取数字资产管理费。“当然,数字银行还有其他赚钱方式,例如提供科技服务、数字资产托管服务等。”

在肖赛子看来,数字银行提供的,会是更客制化和特色化的金融服务。

“可以说每一位用户都是一个项目,数字银行会根据客户的融资需求,定制不一样的服务。”

传统VS数字 交流或交锋?

数字银行崛起之际,市场均在关心,传统银行业会如何接招迎战。会携手合作,抑或是短兵相接?

肯纳格投行研究估计,数字银行在金融领域里掀起的激烈竞争,可能会加速传统银行间的整合活动。

“短期内,数字银行主打的小额贷款市场,可能不被传统银行放在眼里,但随着业务日趋成熟,数字银行可能会瞄准更大数额的金融服务。”

分析员也道出,国内“银行数量过多”的说法盛传已久,而数字银行的入场,或许是整合潮的催化剂,毕竟市场对高效率服务的渴望,会渐渐把竞争力低落的业者推向边缘。

不与传统银行抢客

另一边厢,杨凯斌认为,基于目标客户群不一,数字银行并不会打击传统银行,但会让后者缺乏效率的服务提早画上句点。

“据我所知,银行早就计划结束掉部分零售业务,但碍于面子问题才迟迟没有行动。他们担心卸下这些业务后,会被批评成不像银行。

“数字银行来临,传统银行可名正言顺地卸下相关业务,专注服务高净值族群。”

打破传统低效率模式

杨凯斌也表示,对我国金融业而言,数字银行的存在无疑是美事一桩,因后者可以颠覆现有“稳定但效率缓慢”的金融模式,为国人带来更创新、贴近需求的服务。

“我国乃至亚洲均存在一个现象,就是出现一个龙头后,其他人就再也不敢进入同样领域,与之一较高下。接着是看见别人失败的经验后,从此退避三舍。

“若没有人敢去挑战行业领头羊,国人怎能得到具有颠覆性、创新性的服务?即使这次失败,但我们借此累积经验,再打造更优质的金融服务。”

可携手发展“通证经济”

在肖赛子看来,在发展“通证经济”上,数字和传统银行间,有携手合作的可能。

她举例,将实体资产“通证化”的过程中,为确保发行人填写的讯息正确,数字银行会请求传统银行线下核实资产价值、资产所有权等。

“因此,数字和传统银行是可以共存的,毕竟国内的信用和保全体系仍不够完善,因此,数字银行需要传统银行协助辨别讯息真伪。”

完善数据充满挑战

理想很美好,但现实很骨感。建造和推行数字银行期间,会碰上层层挑战自然不在话下。

杨凯斌表示,推行数字银行的最大挑战,莫过于建立完整数据库。

“对数字银行来说,数据库就是基础建设。因平台需要数据来分析市场消费习惯和倾向,协助潜在客户更迅速地找到心仪产品。

不断砸钱优化平台

“但建立数据库并非一朝一夕的事情,需要花上很长的时间才能完成。”

而相关科技的背后,离不开投入大量资本开销。

杨凯斌说:“以Grab为例,尽管该公司已手握庞大数据,且平台服务完善,但迄今尚未挥别亏损。这是因为该公司需要继续砸钱来优化平台,同时确保系统不会在流量暴增时突然卡着。

“同样的,数字银行涉及的技术含量门槛、交易量之高,是过去不曾面对的课题。

“这些就是数字银行的挑战。想要系统愈发成熟,就必须投入大量资金。若系统和界面足够精良,自然会客户滚滚来,在推行上事半功倍。”

九成数字银行仍亏损

据波士顿咨询公司(BCG)的研究,截至2020年,全球249家数字银行中,仅有13家或5%的业者已达到收支平衡。换句话说,有九成以上的业者,仍处在亏损状态。

上述13家数字银行中,有10家位于亚太地区,其中包括中国的中国微众银行(WeBank)、韩国KaKaoBank及印度PayTM。

需重金维持资金链

此外,Revolut和Monzo这两家英国大型数字银行业者,依然在亏损泥沼中强力挣扎,两者的主要挑战为资本开销的增速,远高于客户群。

上述两业者也不停要求新资金注入为公司输血,这也证明了数字银行在发展阶段需要投入大量成本,来建造不可或缺的基础设施及扩大用户群。

若发生资金断链,数字银行恐在客户群成熟前,就已胎死腹中。

另一边厢,肖赛子也直言,尽管数字银行概念盛行国外已久,但对于大马而言,仍是一个崭新概念。

她也认为,老一辈比较难接受数字银行服务,“他们依然习惯手握存折,依然会是传统银行的忠实客户。至于年轻一辈,随着时代逐渐演变,他们对于数字银行的态度会随之慢慢开放,进而变成客户。”

杨凯斌赞同道,根据全球趋势,数字银行的客户群主要是年轻人,因相关族群甚难获得银行贷款,唯有光顾数字银行。

科技业者驾轻就熟

视线转向邻国新加坡,数字银行牌照得标者多为科技巨头,包括Grab、冬海集团及蚂蚁集团等,这反映科技业者在数字银行领域颇为吃香。而这一幕会否在我国上演?

肖赛子不排除这可能,“若要经营好数字银行,必须得结合科技平台、传统金融业者的实力。科技业者早已积累大量数据,而金融业者则手握强大金融专业知识。

“因此,科技和金融业者联手打出组合拳,获胜的机会比较大;往后提供服务的过程中,这两者也可互补。”

杨凯斌也表示,传统金融业者现有做法和作业程序延续已久,不用进行太大改变便足以带来可观赚幅。

“因此他们不会主动砸重金建立数字银行必不可少的数据库。相比之下,金融业者比较愿意和电商、外送平台这类手握海量数据的业者合作。”

根据国行制定的框架,数字银行将优先服务国人,是否意味着外国竞标者胜算较低?

肖赛子说,尽管愈了解国内金融市场的竞标者优势愈大,但新加坡牌照颁发案例已证明,国外业者不一定比较吃亏。

同时,杨凯斌表示,从现实考量,国外业者的科技实力更强劲,因此他们和国内公司共组财团,会占据巨大优势,因这样兼具高科技实力、了解国内消费者倾向的组合,可满足国行订下的各项要求。

另一方面,肯纳格投行研究则认为,亚通和Grab的组合,会是夺标大热,因彼此均有雄厚资金储备和资讯科技实力,及庞大客户群。

分析员也对一触即通(Touch `n Go)没参与竞标一事大感意外。

“我们相信一触即通是强而有力的竞争者,毕竟后者已拥有庞大的专属市场。”

冲出国外是“不归路”

据国行制定的框架,数字银行首重国内被忽视群体。这是否意味着,数字银行将被缚手缚脚,永远无法更上一层楼?杨凯斌和肖赛子均不认同这说法。

杨凯斌认为,数字银行肯定会冲出国外,而这也是一条“不归路”。他分析,国内人口仅有区区3000万左右,若数字银行只专注国内市场,很容易达到饱和状态。

“因此,我国数字银行一定会冲出去和国外同行竞争。”

同时,杨凯斌不排除,数字银行通过交换股权的形式,和区域金融同行合作。

“这对业者和消费者来说,都是好事一桩。消费者方面,无论身处哪个国家,都可以通过特定数字银行,完成订餐、叫车、买货等事情。

“至于业者,则可以互相分享数据,把蛋糕做大。”

须研发达国际标准

肖塞子认同上述说法,但前提是我国数字银行的金融服务,贴近外国市场的需求。

“能不能冲出国外,很大程度上取决于目标市场能否接受国内数字银行的服务和牌照。

“毕竟不同国家认可的数字金融服务、交易模式都不一样。大马业者要冲出海外,需要付出更多成本和心思来进行研发。”

至于会否局限于被忽视群体,肖赛子则认为,数字银行的服务范围,不应受到任何局限。

她举例,星展银行(DBS)、摩根大通、高盛等国外著名大行,都开始部署数字银行领域。

“数字银行必然是有利可图的,且客户群超越无贷款纪录族群等,才会吸引这么多大银行入场。因此,数字银行不会局限在特定客户群。”

各经济体数字银行

http://www.enanyang.my/%E8%B4%A2%E7%BB%8F%E6%96%B0%E9%97%BB/%E3%80%90%E7%8B%AC%E5%AE%B6%E3%80%9129%E7%AB%9E%E6%A0%87%E8%80%85%E4%BA%89%E5%A4%BA5%E7%89%8C%E7%85%A7-%E6%95%B0%E5%AD%97%E9%93%B6%E8%A1%8C%E9%A2%A0%E8%A6%86%E4%BC%A0%E7%BB%9F%E9%87%91%E8%9E%8D-0