在开始之前,先让我们一起了解下BIMB这家产托公司的一些资料吧。。

BIMB

Holdings Berhad

是一家金融空股公司,主要业务专注在伊斯兰金融业,他拥有广泛的多元化业务组合,将投资重点放在符合伊斯兰教法的商业实体上,例如伊斯兰银行业务,回教保险业务和股票经纪活动等等。BHB成立于1997年3月20日,于1997年9月16日在大马交易所的主要市场上市。该公司的法定资本为马币20亿,缴足资本超过马币16亿。

BIMB集团通过其Bank

Islam Malaysia Berhad, Syarikat Takaful Malaysia Berhad and BIMB

Securities Sdn

Bhd,为马来西亚的数百万客户提供服务。这些业务也获得的回教教义base的机构积极参与,使BIMB被公认为是该国首屈一指的符合回教教义的金融服务提供商。多年来,BHB为马来西亚伊斯兰金融业的巨大发展做出了重大贡献。

BHB进行战略性调整以最大程度地扩大市场机会和公司潜力,因此处于有利位置,可以协助政府实现将其国家建设成为充满活力的国际伊斯兰金融中心的愿望。

不过讲了这么久,其实不用复杂化,他的主力,就是我们看到的BANK ISLAM和TAKAFUL这两家公司,几乎所有的生意也是在这两个部分贡献的,而TAKAFUL目前甚至已经上市,所以BIMB也可以算是TAKAFUL的母公司。

这个也是他公司过去几年的一些关键数据,可以很明显的看到,公司的净利,股东权益,顾客存款和借贷方面,除了顾客借贷有稍微调整之外,其他三项都是以非常稳定的走势前进的,所以虽然公司过去几年股价可能没有表现很好,但是公司的业务其实走势是相当不错的。

我们也来看看公司的最新业绩。。

Quarterly rpt on consolidated results for the financial period ended 30 Sep 2020

| BIMB HOLDINGS BERHAD |

| Financial Year End | 31 Dec 2020 |

| Quarter | 3 Qtr |

| Quarterly report for the financial period ended | 30 Sep 2020 |

| The figures | have not been audited |

Attachments

- Default Currency

- Other Currency

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2020

INDIVIDUAL PERIOD CUMULATIVE PERIOD CURRENT YEAR QUARTER PRECEDING YEAR

CORRESPONDING

QUARTER CURRENT YEAR TO DATE PRECEDING YEAR

CORRESPONDING

PERIOD 30 Sep 2020 30 Sep 2019 30 Sep 2020 30 Sep 2019 $$'000 $$'000 $$'000 $$'000 1 Revenue 1,332,009 1,376,940 3,720,772 4,029,189 2 Profit/(loss) before tax 220,408 317,803 794,501 938,407 3 Profit/(loss) for the period 169,510 254,547 603,677 724,365 4 Profit/(loss) attributable to ordinary equity holders of the parent 135,810 208,384 498,073 606,062 5 Basic earnings/(loss) per share (Subunit) 7.58 11.81 27.82 34.50 6 Proposed/Declared dividend per share (Subunit) 12.60 16.00 12.60 16.00

AS AT END OF CURRENT QUARTER AS AT PRECEDING FINANCIAL YEAR END 7

Net assets per share attributable to ordinary equity holders of the parent ($$) 3.6400 3.3400

INDIVIDUAL PERIOD | CUMULATIVE PERIOD | ||||

CURRENT YEAR QUARTER | PRECEDING YEAR CORRESPONDING QUARTER | CURRENT YEAR TO DATE | PRECEDING YEAR CORRESPONDING PERIOD | ||

30 Sep 2020 | 30 Sep 2019 | 30 Sep 2020 | 30 Sep 2019 | ||

$$'000 | $$'000 | $$'000 | $$'000 | ||

| 1 | Revenue | 1,332,009 | 1,376,940 | 3,720,772 | 4,029,189 |

| 2 | Profit/(loss) before tax | 220,408 | 317,803 | 794,501 | 938,407 |

| 3 | Profit/(loss) for the period | 169,510 | 254,547 | 603,677 | 724,365 |

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent | 135,810 | 208,384 | 498,073 | 606,062 |

| 5 | Basic earnings/(loss) per share (Subunit) | 7.58 | 11.81 | 27.82 | 34.50 |

| 6 | Proposed/Declared dividend per share (Subunit) | 12.60 | 16.00 | 12.60 | 16.00 |

AS AT END OF CURRENT QUARTER | AS AT PRECEDING FINANCIAL YEAR END | ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) | 3.6400 | 3.3400 | ||

这个就是他的完整版本业绩了,跟那天说的一样,回教银行的叫法有点分别的,所以他不叫利息收入和支出,他是叫income的,不过总的来说,他的利息收入是减少了的,但是值得一提的是,他的利息支持减少的比例是比他收入大,所以在净利息收入的比例上来说,是做到64%左右,比许多通行来得高,而且对比去年同季度还没降息之前的51%左右还要高,所以其实在营运上,他是做得非常好的。但是为何营运啊么好,业绩都那么差呢?这个季度他出了一个很大笔的impairment,一个季度的拨备比之前两个季度都高,这样的情况下还有好业绩就神奇了,不过最起码是最后的业绩还算可以而已啦,简单来说,这个季度的业绩并不算好,但是主要原因是covid而出现的拨备,所以在情有可原的范围,因为未来顾客重新偿还贷款,相信会有reversal出现,算是一个先苦后甜的情况吧。

这个是公司的资产表,虽然今年是covid影响的前提下,但是公司却很积极的发展,借出去的数额依然持续增加,现钱大力减少一截,这个不是好的现像,可能是我个人怕死吧,但是发展生意是没有错的,只是如果可能,个人看法是谨慎少许会比较好,换个角度来说,这种情况的意思是,如果明年开始没有所谓的暂缓还贷,而且大部分借贷者都能顺利还贷,那么公司明年会有爆发性的一年,但是相反,covid继续延续,又延长还款,又遇到拖账不还的话,那么公司会很惨,是双面刃,我个人当然希望明年会更好咯,但是明年会如何,这些就只有天知道了。。

这个是公司的负债表,虽然说顾客的存款是有少许的下降,但是顾客的投资户口却是增加资金的,所以简单来说,顾客让公司使用的资金是变多的,对公司来说,算是利好,而他跟其他的银行不同,虽然他今年三个季度只是赚取了28sen左右,但是他的每股NTA在拨备完成后依然是增加了30sen,所以在生意来说,算是没什么问题,目前公司的整体营运资金还算充足,所以资产负债表来说,并没有什么特别需要注意的地方。

这个是他生意的方向,由于是回教银行,所以多了很多回教的名义,请原谅我懒惰去学习回教名词了,所以上面的许多回教名词我一个都不懂,但是我还是懂他主要的生意,是来自于房屋贷款,所以还算是好的,不过值得一提的是,其实他的生意是分成3个部分而已,一个是房屋贷款,一个是个人贷款,最后一个是其他,这三个就占了他业务90%以上了,所以其他算是陪跑的,毕竟应该也没几个人用bank

islam的信用卡吧=。=

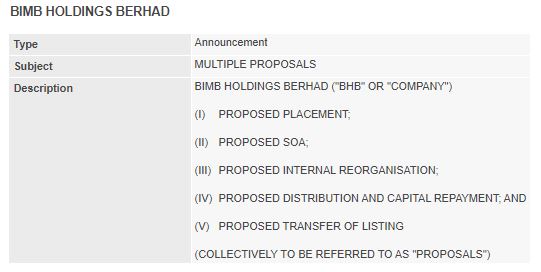

不过其实他的业绩不是重点,他目前最关键的是他的企业活动,这个企业活动已经因为covid和大马政局不稳定,拖了超过1年了,最近才刚刚被国行批准,大纲是这样的,BIMB将会下市,然后会换成BANK

ISLAM来取代上市(所以简单来说对股东没什么意义),但是碍于BIMB是BANK

ISLAM和TAKAFUL股东,所以企业活动后,投资者的BIMB可以换成BANK

ISLAM之余,还会收到TAKAFUL的股权,不过一切还没准确的确认,还在等待着准确的详情,按照说法来说,每4股BIMB将获得1股TAKAFUL,所以如果正式确认,会议通过,相信后续还会有一定的机会。

股价:RM4.46

PE: 11.8

ROE: 10.4

DY:2.83%

看了他的走势图,其实跟其他银行是一样的,好像悬崖峭壁那样,如果单单这样看的话,我打死都不进场的=。=,再看看他的一些基本面数据,单单算他的合理价来看,目前的价位已经在合理价附近,所以算是没有什么低估的情况,所以如果目前买的话,基本上是期待他未来的业绩成长,或者期待他的企业活动可以带来效益而已,毕竟好像我们刚才看到的,他今年是非常积极的房贷,所以明年如果疫情真的受控,那么他会有很大的爆发力,这个是他的优势。

DY:2.83%

如果问我的话,说真的这家公司向来表现是不错的,不然我自己也不会去入手他,但是问题是,当下的价格来说,是有一定的风险的,真的要进的,可能可以等待回调才入场也不迟,毕竟目前的价位并没有什么低估的空间,当然有些人喜欢追高,然后期望他企业活动消息带动股价短线获利,这些是短线投资者的期盼啦,我自己就暂时不会加了,为手中有的感恩就好。。

总的来说,今年他的业绩是不美的,毋庸置疑,但是明年他会有很大的潜能出现爆发性的成长,前提是疫情能受控,一切回归正常,而目前的价位并没有低估空间,但是短期内还有企业活动的利好,所以如果你问我他接下来的走势,我几乎都预测不到,因为太多不确定因素了,但是他是一家好的公司,所以有出现回调或低估的话,是值得留意的。

好啦,今天的时间也差不多啦,谢谢大家的收看,而这个季报马拉松的第11集是否有机会出炉,就是老规矩了,这篇文章的LIKE过了1700,那么第11集就继续咯,不然我就可以去蛇王几天了,所以今天就这样咯,大家再会~。~

写这篇文章的时候我个人是持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人“怒”不对你的盈亏负任何责任,谢谢。

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

1