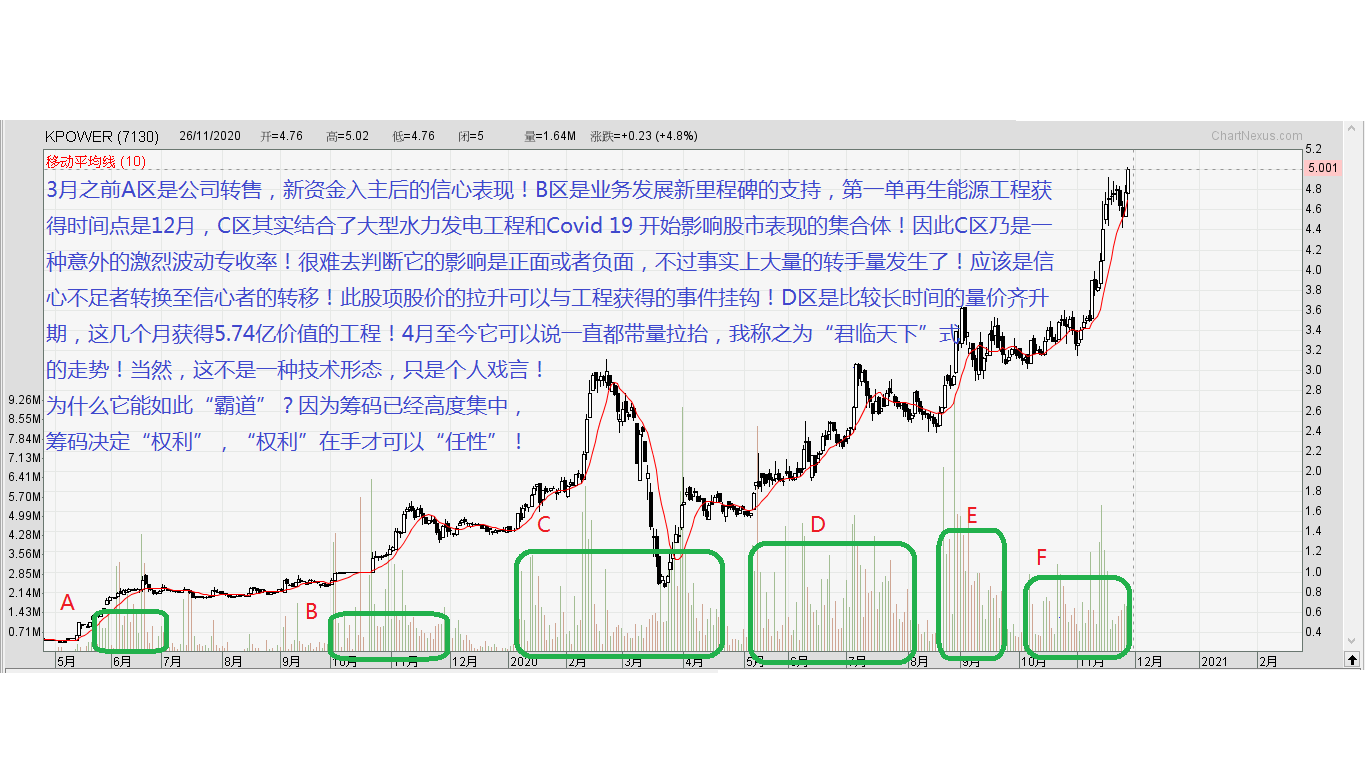

KPOWER (7130) 威立: KUMPULAN POWERNET BHD的浅层分析

威立集团是有阿都卡琳所打造的铁三角之一!再生能源是一项非常具有良

好前景的行业,成长的空间广阔!暂时我看见它最赚钱的是承建水力发电

设施工程。每一次获得颁发工程合约就代表股价的动力支持和以后赚益的

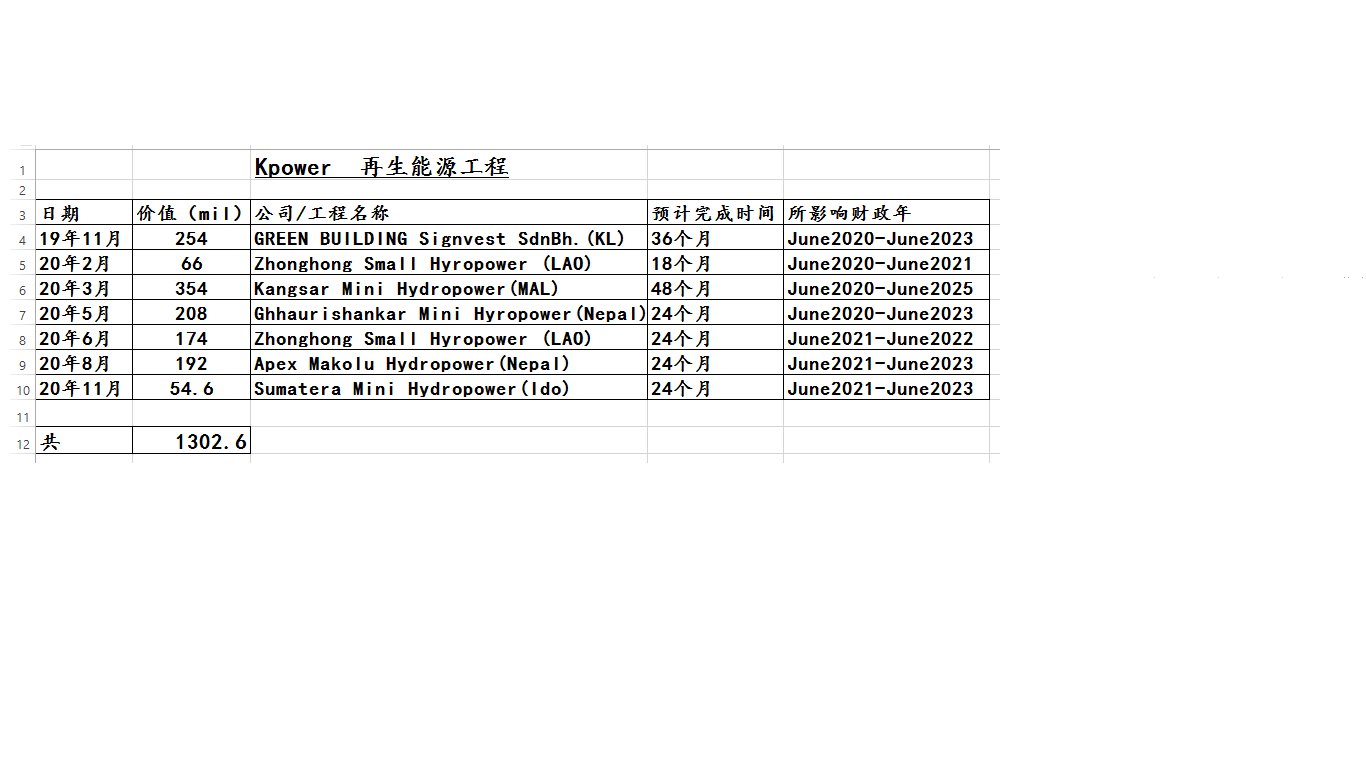

增长!它手头已经获取13亿,正在进行!它也涉及总值32亿的投标,其中

有LSS4 里的30MW 工程计划和与其它公司合作投标作为它们的承建商。可

以预期在不久后可能获得可观的工程颁发。

此类公司股价在国外市场PE 约为20,我们保守计算它的PE 不应该低于

10。如果2021年的EPS 可以到达40仙,保守估价应该是RM 5 至RM 6。当

然最实际的方法是看它的EPS 到达几许!看官可能认为我预算EPS 40 是

过度看好,其实不然,如果它继续获得合约而又能顺利进行的话,年盈利

1个亿是可以期待的,EPS 就是非常大的增长了!这只是最理想的发展,

未必可以实现。

近期内它将1股分拆成4股,分拆后每3股送一凭单,凭单转换价为

RM2.50。在第一季度完成,如果以现在股价计算,分拆后每股价才1.25,

与2.50 还是相差一倍!向去甚远!可能老板认为它以后会到达转换价,

不然,你送我也没有用!当然卖也不值钱!可能老板另有安排?如果将来

要建造小型水坝的计划多了,可能有机会!此篇分析纯属个人研究分析,

游戏文章!实在没有任何交易建议,看官如果涉及交易,盈亏请自己负

责!

好前景的行业,成长的空间广阔!暂时我看见它最赚钱的是承建水力发电

设施工程。每一次获得颁发工程合约就代表股价的动力支持和以后赚益的

增长!它手头已经获取13亿,正在进行!它也涉及总值32亿的投标,其中

有LSS4 里的30MW 工程计划和与其它公司合作投标作为它们的承建商。可

以预期在不久后可能获得可观的工程颁发。

此类公司股价在国外市场PE 约为20,我们保守计算它的PE 不应该低于

10。如果2021年的EPS 可以到达40仙,保守估价应该是RM 5 至RM 6。当

然最实际的方法是看它的EPS 到达几许!看官可能认为我预算EPS 40 是

过度看好,其实不然,如果它继续获得合约而又能顺利进行的话,年盈利

1个亿是可以期待的,EPS 就是非常大的增长了!这只是最理想的发展,

未必可以实现。

近期内它将1股分拆成4股,分拆后每3股送一凭单,凭单转换价为

RM2.50。在第一季度完成,如果以现在股价计算,分拆后每股价才1.25,

与2.50 还是相差一倍!向去甚远!可能老板认为它以后会到达转换价,

不然,你送我也没有用!当然卖也不值钱!可能老板另有安排?如果将来

要建造小型水坝的计划多了,可能有机会!此篇分析纯属个人研究分析,

游戏文章!实在没有任何交易建议,看官如果涉及交易,盈亏请自己负

责!

https://klse.i3investor.com/blogs/free/2020-11-27-story-h1536646370.jsp