2020年11月27日星期五

5分钟看懂 GENM(4715) 云顶大马 2020年 Q3季报 ~ 云顶“又”亏?到底还行不行哦?~ 第一天

说到云顶这家公司,相信就投资部落客来说,应该就会联想到天哥的了,许多人都差不多要把天哥标榜成他的代言人了。而云顶大马又再次的出了最新的业绩,所以他作为我主力之一,基本上是不太可能不研究的,研究完就顺便分享下天哥的看法,也方便天哥将来可以重温回,这家公司过去的发展和复苏程度。。而这个季度云顶大马再次交出“大亏”的业绩,到底对不对路?他还行不行的?今天就让我们一起来探讨咯,好的,废话少说,直接进正题。。

说到云顶这家公司,相信就投资部落客来说,应该就会联想到天哥的了,许多人都差不多要把天哥标榜成他的代言人了。而云顶大马又再次的出了最新的业绩,所以他作为我主力之一,基本上是不太可能不研究的,研究完就顺便分享下天哥的看法,也方便天哥将来可以重温回,这家公司过去的发展和复苏程度。。而这个季度云顶大马再次交出“大亏”的业绩,到底对不对路?他还行不行的?今天就让我们一起来探讨咯,好的,废话少说,直接进正题。。

由于内容比较仔细,所以文长慎入(写到那么仔细,给个LIKE不过份吧XD)

跟前天写的AIRASIA一样,云顶几乎也是有着一样的命运,曾经也是大马的骄傲,在疫情前夕生意也是好得不得了,生意也做到几乎全世界,而且也同样属于旅游相关行业,但是一个covid下来,一样被疫情严重重创,但是他们俩最大的差别是,云顶的根基比AIRASIA好了很多,主要是后备金充足,反之AIRASIA在重创后,就急需新资金注入来撑住。

虽然目前疫苗已经随时准备出现,但是无论是资金雄厚还是已经干塘,生意要赚钱才行,如果是持续亏损的,那么最后也难逃倒闭的情况,也未必能撑得到疫苗出现,而那天的AIRASIA我相信继续借贷来支撑,可以顶多一年半载,而GENM的话,不知道又能顶多几久呢?

SUMMARY OF KEY FINANCIAL INFORMATION

DY 7.7%左右

Quarterly rpt on consolidated results for the financial period ended 30 Sep 2020

| GENTING MALAYSIA BERHAD |

| Financial Year End | 31 Dec 2020 |

| Quarter | 3 Qtr |

| Quarterly report for the financial period ended | 30 Sep 2020 |

| The figures | have not been audited |

Attachments

| Remarks : |

A Press Release by the Company in connection with the 2020 Third Quarterly Report is attached above. |

- Default Currency

- Other Currency

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

30 Sep 2020

|

|

|

INDIVIDUAL PERIOD

|

CUMULATIVE PERIOD

|

||||

|

CURRENT YEAR QUARTER

|

PRECEDING YEAR

CORRESPONDING QUARTER |

CURRENT YEAR TO DATE

|

PRECEDING YEAR

CORRESPONDING PERIOD |

||

|

30 Sep 2020

|

30 Sep 2019

|

30 Sep 2020

|

30 Sep 2019

|

||

|

$$'000

|

$$'000

|

$$'000

|

$$'000

|

||

| 1 | Revenue |

1,416,923

|

2,627,841

|

3,487,701

|

7,964,923

|

| 2 | Profit/(loss) before tax |

-361,283

|

443,669

|

-1,852,423

|

1,202,545

|

| 3 | Profit/(loss) for the period |

-726,245

|

393,772

|

-2,103,339

|

1,050,034

|

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent |

-704,636

|

410,839

|

-2,023,014

|

1,095,610

|

| 5 | Basic earnings/(loss) per share (Subunit) |

-12.46

|

7.27

|

-35.79

|

19.38

|

| 6 | Proposed/Declared dividend per share (Subunit) |

0.00

|

0.00

|

6.00

|

6.00

|

|

AS AT END OF CURRENT QUARTER

|

AS AT PRECEDING FINANCIAL YEAR END

|

||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) |

2.7100

|

3.2700

|

||

以看这个简单版本的季报,就看到有猫腻了,profit before tax亏3亿多,而after tax则亏7亿多?代表交了三亿的TAX?既然亏钱又为何交tax?所以单单看这个很明显就有隐藏内容了,也不多费唇舌,直接看完整版的,一次过看清到底什么葫芦卖什么药。。

说真的,这样一份亏损的报告,不可能是一份漂亮的报告,只是我们必须弄明白,他到底哪里亏,为何亏。从公司的营业额来看,虽然还没能恢复到之前辉煌的时期,也还没到达我们曾经预算能够收支平衡的20亿以上,但是这个季度已经回到14亿左右,算是可以接受的范围,不过就集团的精简人手策略(也就是裁员咯)来看,貌似有奏效了,如果以这种程度的情况去营运,相信要收支平衡,只需要17亿-18亿左右,待会儿我再解释。而其实如果单单看他的业绩,只是小亏5000万左右而已,报纸说的大亏7亿,其实是包含了一些纸上的亏损,而不是真正的亏损。

我们不难发现,这一个季度有两点是需要注意的,分别是impairment和taxation,如果是真正看的话,这两个部分需要抽出来,impairment就自然不需要解释,相信大家也明白,但是税务为何要抽出来?企业赚钱交税是合情合理合法的啊?这个是当然,但是问题是。。你看到他有赚钱吗?很明显暂时是没有的,那么税务是什么情况?很大可能是一些deferred

tax的缘故,天哥也写过很多关于deferred tax的内容,就不多做解释了,而且也还没确认是不是deferred

tax,所以总的来说,抽了这两项出来后,其实集团这个季度真正的亏损,是大概介于1亿7500万左右而已,那些都是账目的问题,而非真正的亏损。

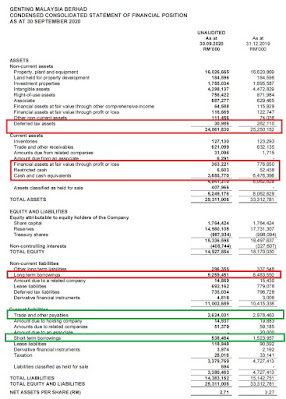

这个是公司的资产负债表,看到吗?deferred tax

assets减少了许多,代表我们猜测的没错,就是他的影响,不过这些都是不存在的事宜来的,所以说扣出来是应份的,而值得注意的是,公司的现钱和金融资产是减少了,尤其是现钱减少的幅度非常惊人,从去年年底的64亿左右减少至目前的37亿左右,是很夸张的减少,毕竟上个季度为止,现钱还有59亿,这个季度的现钱是减少了22亿,是夸张的数额,待会儿我们再去研究他的现金流表。然后长期债务再度增加了8亿左右,所以钱算是少了30亿了,不过好是好在trade

and

payable是减少了4亿左右,而短期债务也减少了10亿左右,所以简单来说,整体资产负债表是有稍微变弱的,但是还差的16亿去了哪里呢?待会儿我们就研究下,但是就公司目前的现钱来说,就算生意没变好,他依然可以耗个2-3年没有大问题的,所以如果要他倒闭的话,恐怕没那么容易。

这个是公司的现金流表,是龙是凤一眼就看出来。反而这里看到了惊喜,虽然说公司好像亏很粗,但是如果看他营运现金流,公司截至第二季时是出了6亿多资金,但是截至目前累积三个季度来说,则是出了3亿多。。咦?有猫腻,反而营运现金是增加了3亿,所以如果换个角度来说,这个季度公司其实是赚了3亿多才对的,就好比你的payslip是写5000块工钱,但是老板进你户口的钱却是1万,那么你到底真正的工钱是多少的一种概念,对天哥来说,现金流是非常重要的,包含了今年头2季度那么粗又封城又什么的下来,9个月才负数了3亿,公司目前有30多亿,要支撑90个月也没问题了,当然,这个只是营运的部分,难道企业真的完全不发展的吗?

公司今年是花了大概8亿去投资PPE,应该是关系到户外游乐园的,但是对比过去几年那种十多20亿的投入,8亿算是可以接受的范围了,而大家最不喜欢看到的帝国集团,也花了3亿,然后其他就是还贷款,不过借贷都是左手换右手的,所以问题不大,要了解他的利息支出而已,但是他的利息支出是已经包含在营运部分,所以还完利息才是负3亿的现金流,所以下面左手换右手的,问题不大,而看到真正的问题了,公司现金大减的原因,主要是股息派发,今年也派发了11亿左右的股息,所以刚才说到差了16亿,主要就是派了点股息,贡献了点给帝国赌场营运,大致上就是如此了。说真的看到这里,天哥是有惊喜的,原因是这个季度如果会看的话,反而没有想象那么差,其实是做得蛮好的。。

这个是比较透明化的一个业绩,虽然整个业绩看起来都是负数,但是留意下,对比的是去年最好的季度,所以在疫情底下,负数是正常的,但是大家不妨留意下,大马方面的业务,这个季度算是重新营运了,不过大马部分的的营业额比去年正常季度时虽然是低了34%左右,但是对比今年第一季只是低了3.6%,,代表大马方面的营业额复苏程度比想象中理想,在营业额稍微走弱3.6%的前提下,EBITDA是4亿2470万,比去年最辉煌时期少了少许,但是比第一季的3亿3120万,已经有过之而无不及了,证明公司的裁员节流计划奏效,低成本架构的营运状态让大马业务的PROFIT

MARGIN提高了不少。

而美国业务几乎整个季度也在关闭,只在9月9日重启,而这个营运了22天左右的业务营业额,对比起第一个季度全开时的91天的业务,是减少了78%左右。以天数来计算,生意量跟第一季度是差不多的。而在生意大量减少的情况下,公司这个季度从之前的小赚1500万到目前的亏损7000万,算是在可接受的范围,不过也拖累了集团的走势,只是无法做生意能做到小亏算是这样了。

英国赌场则在8月中重开(不过在11月4日又再次关闭),而开罗,埃及和英国的一些land

based赌场在整个季度都保持关闭的情况下,这一块的营业额比较第一季时共下跌了65%,而第一季时这一块是小赚2300万,但是这个季度几乎全部不能做生意的情况下是小亏5000万左右,跟美国一样,虽然不多,也算在可以接受的范围内,但是拖累总是免不了了。

综合来说,虽然英美在拖累着公司处于亏损状况,但是这两块里美国已经重新营运,而且美国向来也是GENM第二个火药重地,所以下个季度相信已经可以最少恢复到第一季度的状态,开始获利,而英国方面,目前还是处于封闭状态,开罗的部分业务也在10月18日重开,只是大马政府在10月头再次CMCO状态封闭了半个大马,相信第四季的大马方面,营业额和净利会比第三季稍微逊色,但是在美国赌场重新营运的帮助下,负负得正互相牵扯底下,我们相信第四季的业绩不会比第三季差,很明显他已经踏上复苏的轨道上了。。

这个是管理层的看法,有详细的讲解了公司这个季度和接下来的季度的一些安排等等,也大概讲解了公司对今年的业绩看法,这里透露了许多的信息,大意是说,经济增长步伐虽然不一致,但全球经济有望逐步复苏。但是,COVID仍然存在重大风险全球休闲,酒店和旅游业的复苏前景仍然高度不确定。而区域博彩市场已出现早期复苏的迹象,但预计该行业在短期内依然有挑战。而马来西亚政府执行的《有条件行动控制令》将对集团的业务产生影响,室外主题公园将于2021年中期开放。而美国,自2020年9月9日起对RWNYC和Resorts

World

Catskills复牌的生意相当理想。也预计其截至2020年12月31日的财政年度的财务业绩将受到不利影响,所以简单来说,第四季的业绩不至于出现爆发性的内容,但是相信也不至于太弱就是了。。

GENM 4715

股价 Rm2.60

PE:-DY 7.7%左右

比较起AIRASIA那种持续烧钱中,而且资金已经差不多耗尽来说,GENM明显比他好了很多,最起码已经开始不怎么耗钱,而且后备金也非常充足,所以基本上已经确认要熬多3-5-7年都不是什么问题了,所以如果是那些每天在面子书说云顶即将倒闭的,恐怕要失望而归了。而这一次的业绩,表面来看虽然不是那么好,但是真正的拆解之后,其实也没想象的那么差,明天看看有没有不会看报告的散户恐慌式抛售,可能会是个好机会也说不定。

但是不倒闭也不意味着是好的投资吧?毕竟如果继续这样耗,也是浪费机会成本,说真的天哥就没算到那么尽的,我只会计算一家企业的真正价值,然后在低估的时候慢慢买,高估的时候慢慢卖,就是这么简单的投资方法而已,太复杂的反而不会,而我个人的看法来说,我看到疫苗随时准备就绪,公司的最严峻情况也过去了,目前也不怎么烧钱,公司明年会开启他的户外游乐园,是明年的成长引擎,公司经过裁员瘦身,所以成本控制上已经有所进步。就是还不错就是了。

但是就我个人的看法,短期内公司的业绩也不至于出现大复苏,恐怕最少还要半年左右才能看到东西,但是股市往往都是这样的,跑先于行情半年到1年的,当业绩真正看到复苏时,股价就不再有这个价位了,所以目前业绩看似不好,但是中长期来说,几乎可以肯定的是最坏阶段已经过去,未来估计会渐渐复苏,就看复苏用的时间有多长而已,我也不期待他能在5年内去到6-7块,3-5年内如果能够回到比较正常的价位4块多,加上这几年收到的股息,回报率就已经在我可以接受的范围内,最重要还是持有他心理也踏实,所以目前来看,该股性价比还算不错,有一定的投资价值。。

但是。。好像上个季度说的,不知道为何有些网友一听到云顶就总是唱反调,所以。。我会建议不看好他的,明天开市快快抛售,不要拖泥带水,早走早安心。而看好的,就分配好资金,慢慢在自己设定的价位买入,最后谁对谁错,又何妨呢,多3-5年,答案自然就会揭晓了,投资有时候就是那么简单而已,何需复杂化呢。。

看到这里的,老规矩咯,写到那么幸苦LIKE一个当报酬可以吗~。~

写这篇文章的时候我个人是大量持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,更没有推高股压低价的其他企图,单纯分享我的看法,本人"怒"不对你的盈亏负任何责任,谢谢。

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

BY ~ 第一天

https://windscopo.blogspot.com/2020/11/5-genm4715-2020-q3.html