浅谈LCTITAN(5284),手头上资金还多过市值的公司?

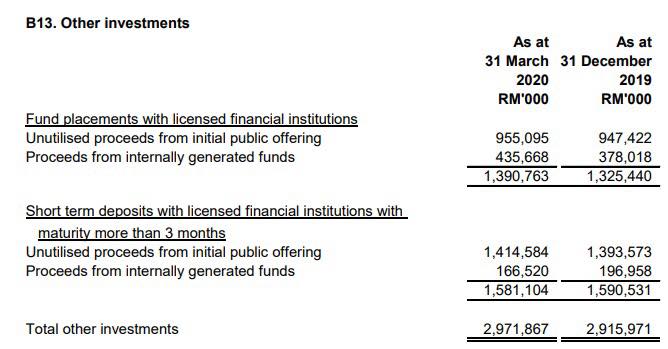

LCTITAN 这家公司是一家我个人观察了蛮久的公司,这是因为公司手头上的现金真的是多到非常的夸张(其中包括 RM 1,061 Million 的Cash and Cash Equivalents 以及 RM 2,972 Million 的Other Investments),但是这些现金真的是属于股东的吗?我们来研究看看:

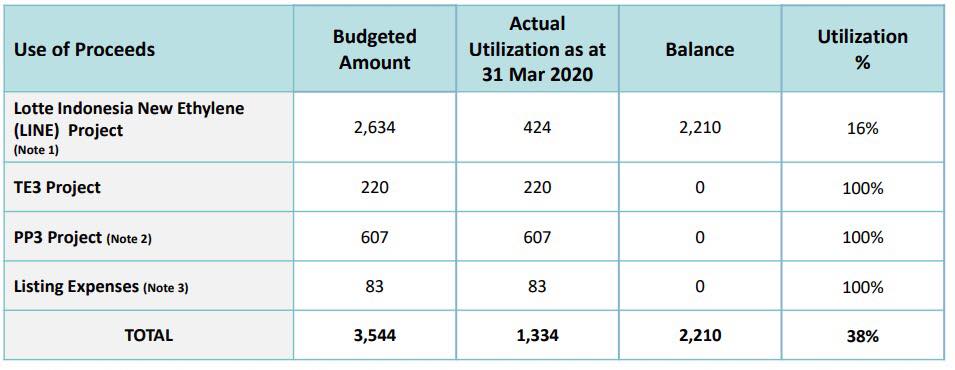

公司的从 IPO 集资而来的资金大约还有 RM 2,210 Million 还没被完全消耗,这主要是公司的Lotte Indonesia New Ethylene (LINE) 工程进度才 16% 而已,接下来还会投资更多钱到里面去,那么我们必须把这个RM 2,210 Million 扣除出来:

RM 4,033 Million(Cash and Cash Equivalents + Other Investments)

- RM 2,210 Million(For LINE CAPEX Usage)

= RM 1,823 Million 的 “现金”

严格来说,他们的 Other Investments 的确可以被称为接近现金的投资产品,因为里面主要是把钱Park 在银行里面,以及跟银行进行少过 3个月的Short-Term Deposit,因此这笔钱的流动性非常高~

很多投资者误以为公司这两项Item 加起来再减掉公司的债务(目前是没有Borrowings 啦)的话就算是Net Cash 了,但是实际上这笔资金里面的 RM 2,210 Million 主要是用于公司发展用途,而且已经被 IPO 绑定了!因此除非公司现在就 GG 掉,不然的话他们必须要持续投资在 LINE 计划里面~

那么,RM 1,823 Million 占了公司市值的多少 % 呢?目前以今天(29/04/2020)的闭市价 RM 1.540 来算的话,公司的市值大约是 RM 3,554 Million 左右,也是占了公司 51.29% 的市值啊!难道这样的公司不便宜吗?

如果你想以NTA 来衡量一家公司的价值,行,不过前提是公司最低限度也要赚钱嘛,不然的话会不断Burn Cash!公司在 FY 2020 Q1 里面的营业额对比去年下跌了 32.6%(或者 RM 708.2 Million),这主要是因为COVID-19 导致 SEA 区域的需求量下跌,因此公司的ASP(平均售价)以及销售量都齐齐下跌,因此这个季度出现了 RM 190.5 Million 的营运亏损…

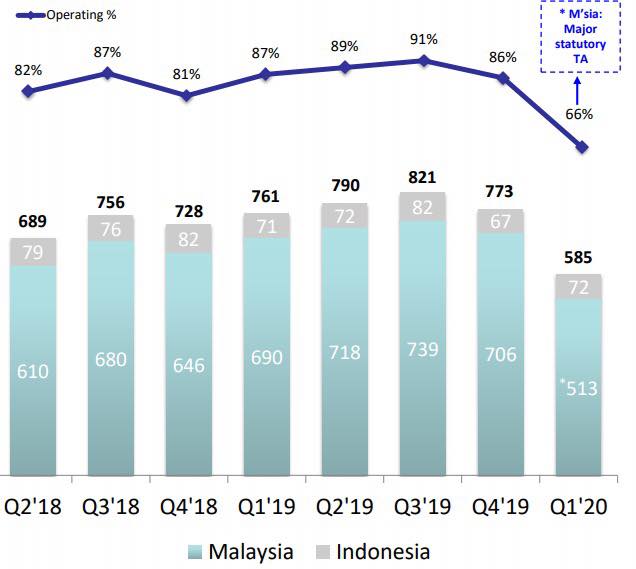

而公司的整体Utilisation Rate 也是 66% 而已,当然这部分也是因为马来西亚有一个大型的 Turnaround,因此公司的Utilization Rate 从上季度的 86% 下滑到 66% 而已,而这次他们的销售量也从514(’000 MT)下跌到 400(’000 MT)而已,大约下滑了 22% 左右…

另外,也有蛮多人其实不知道 LCTITAN 是做什么生意的,只是知道他们跟Petroleum 有关系而已~LCTITAN 是属于O&G 行业的下游(Refinery)这一点没错,而公司主要的产品包括Ethylene,HDPE,LDPE,PP,Benzene,Butadiene,总之都是属于 Plastic 产品的原料啦~

在FY 2020 Q1 里面,公司的产品价格也下跌了,以下是公司 FY 2019 Q1 对比 FY 2020 Q1 之间的价格比较:

Ethylene – 928 USD / MT v.s. 679 USD / MT

HDPE – 1,049 USD / MT v.s. 839 USD / MT

LDPE – 1,051 USD / MT v.s. 910 USD / MT

PP – 1,138 USD / MT v.s. 983 USD / MT

Benzene – 562 USD / MT v.s. 591 USD / MT(只有这个是上涨的)

Butadiene – 1,075 USD / MT v.s. 790 USD / MT

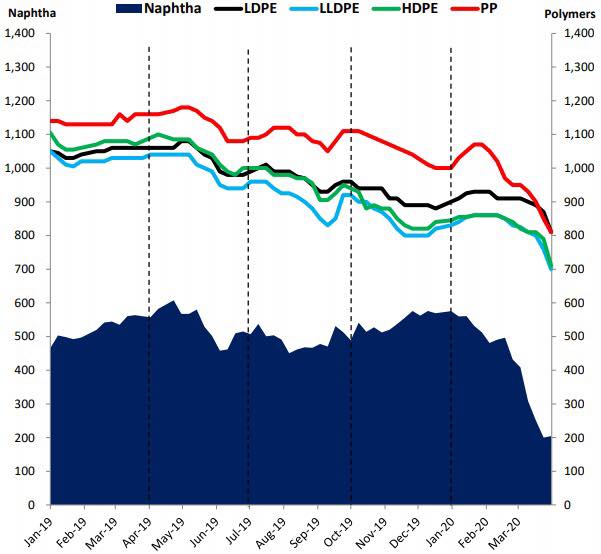

整体上来说,除了 Benzene 之外其他的产品价格都下跌了,那么是不是油价下跌 = 他们的产品价格 GG 了呢?其实不可以这样说,Refinery 行业还是需要看一个东西叫做Crack Spread 的!而公司管理层也有给出产品的价格走势图,大家可以看看附上的照片~

管理层也有给出他们产品在未来价格的 Outlook,其中 PE 以及 PP 管理层表示还是未知,因为COVID-19 还没被控制好,至于 BD 的话则是 Bearish,主要是全球的控制手段加强,影响到了运输问题,需求量,以及存货量,最后的BZ 则是在 2020 1 月走高后,因为芳烃市场走强,暂时拉高了价格~

最后,公司的 LINE 工程预计在完工后Capacity 可到达1,000 KT 的 Ethylene 以及其他下游业的产品,预计在 2023 年完工,目前公司一个季度赚取的营业现金流大约是 RM 270.6 Million,但是CAPEX 确高达 RM 390.9 Million,因此整体来说是没有Free Cash Flow 的…

不过,如果产品价格回调的话,这家公司就会变得非常强劲!而且公司也决定派发 RM 0.07 的股息,象征着公司的财务依然稳健~大家觉得 LCTITAN 怎么样呢?

======== 下面有好料! ========

TV CLUB 学习群组报名:https://forms.gle/xYgfyS2qvyBa58RN8

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

领取你的免费 7 天Vi App Trial:https://8ly.cc/letxinvest_viapp

免费Telegram 链接:https://t.me/public12invest

#LCTITAN

#REFINERY

#OILANDGAS

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

LCTITAN 这家公司是一家我个人观察了蛮久的公司,这是因为公司手头上的现金真的是多到非常的夸张(其中包括 RM 1,061 Million 的Cash and Cash Equivalents 以及 RM 2,972 Million 的Other Investments),但是这些现金真的是属于股东的吗?我们来研究看看:

公司的从 IPO 集资而来的资金大约还有 RM 2,210 Million 还没被完全消耗,这主要是公司的Lotte Indonesia New Ethylene (LINE) 工程进度才 16% 而已,接下来还会投资更多钱到里面去,那么我们必须把这个RM 2,210 Million 扣除出来:

RM 4,033 Million(Cash and Cash Equivalents + Other Investments)

- RM 2,210 Million(For LINE CAPEX Usage)

= RM 1,823 Million 的 “现金”

严格来说,他们的 Other Investments 的确可以被称为接近现金的投资产品,因为里面主要是把钱Park 在银行里面,以及跟银行进行少过 3个月的Short-Term Deposit,因此这笔钱的流动性非常高~

很多投资者误以为公司这两项Item 加起来再减掉公司的债务(目前是没有Borrowings 啦)的话就算是Net Cash 了,但是实际上这笔资金里面的 RM 2,210 Million 主要是用于公司发展用途,而且已经被 IPO 绑定了!因此除非公司现在就 GG 掉,不然的话他们必须要持续投资在 LINE 计划里面~

那么,RM 1,823 Million 占了公司市值的多少 % 呢?目前以今天(29/04/2020)的闭市价 RM 1.540 来算的话,公司的市值大约是 RM 3,554 Million 左右,也是占了公司 51.29% 的市值啊!难道这样的公司不便宜吗?

如果你想以NTA 来衡量一家公司的价值,行,不过前提是公司最低限度也要赚钱嘛,不然的话会不断Burn Cash!公司在 FY 2020 Q1 里面的营业额对比去年下跌了 32.6%(或者 RM 708.2 Million),这主要是因为COVID-19 导致 SEA 区域的需求量下跌,因此公司的ASP(平均售价)以及销售量都齐齐下跌,因此这个季度出现了 RM 190.5 Million 的营运亏损…

而公司的整体Utilisation Rate 也是 66% 而已,当然这部分也是因为马来西亚有一个大型的 Turnaround,因此公司的Utilization Rate 从上季度的 86% 下滑到 66% 而已,而这次他们的销售量也从514(’000 MT)下跌到 400(’000 MT)而已,大约下滑了 22% 左右…

另外,也有蛮多人其实不知道 LCTITAN 是做什么生意的,只是知道他们跟Petroleum 有关系而已~LCTITAN 是属于O&G 行业的下游(Refinery)这一点没错,而公司主要的产品包括Ethylene,HDPE,LDPE,PP,Benzene,Butadiene,总之都是属于 Plastic 产品的原料啦~

在FY 2020 Q1 里面,公司的产品价格也下跌了,以下是公司 FY 2019 Q1 对比 FY 2020 Q1 之间的价格比较:

Ethylene – 928 USD / MT v.s. 679 USD / MT

HDPE – 1,049 USD / MT v.s. 839 USD / MT

LDPE – 1,051 USD / MT v.s. 910 USD / MT

PP – 1,138 USD / MT v.s. 983 USD / MT

Benzene – 562 USD / MT v.s. 591 USD / MT(只有这个是上涨的)

Butadiene – 1,075 USD / MT v.s. 790 USD / MT

整体上来说,除了 Benzene 之外其他的产品价格都下跌了,那么是不是油价下跌 = 他们的产品价格 GG 了呢?其实不可以这样说,Refinery 行业还是需要看一个东西叫做Crack Spread 的!而公司管理层也有给出产品的价格走势图,大家可以看看附上的照片~

管理层也有给出他们产品在未来价格的 Outlook,其中 PE 以及 PP 管理层表示还是未知,因为COVID-19 还没被控制好,至于 BD 的话则是 Bearish,主要是全球的控制手段加强,影响到了运输问题,需求量,以及存货量,最后的BZ 则是在 2020 1 月走高后,因为芳烃市场走强,暂时拉高了价格~

最后,公司的 LINE 工程预计在完工后Capacity 可到达1,000 KT 的 Ethylene 以及其他下游业的产品,预计在 2023 年完工,目前公司一个季度赚取的营业现金流大约是 RM 270.6 Million,但是CAPEX 确高达 RM 390.9 Million,因此整体来说是没有Free Cash Flow 的…

不过,如果产品价格回调的话,这家公司就会变得非常强劲!而且公司也决定派发 RM 0.07 的股息,象征着公司的财务依然稳健~大家觉得 LCTITAN 怎么样呢?

======== 下面有好料! ========

TV CLUB 学习群组报名:https://forms.gle/xYgfyS2qvyBa58RN8

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

领取你的免费 7 天Vi App Trial:https://8ly.cc/letxinvest_viapp

免费Telegram 链接:https://t.me/public12invest

#LCTITAN

#REFINERY

#OILANDGAS

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。