第一颗多米诺骨牌的掉落 – Whiting Petroleum Corp 正式申请Chapter 11 破产保护!

这里需要先提到,美国的Chapter 11 的意思并不是公司直接完蛋,而是公司本身要求进行债务重组(有点像我们的 PN 17 / GN3),而美国这家Hydrocarbon 的 E&P(Exploration & Production)公司,终于成为第一家顶不住的受害者了!

这家营业额高达 RM 2.08 Billion 的公司,今天一开市就下跌了 47% 之多!Whiting Petroleum Corp(WLL)在 FY 2018 曾经出现了USD 342.49 Million 的净利,市场一度以为这是他们的转机!但在FY 2019,公司又重新进入亏损了~并且在目前股价大跌后,公司的市值只是剩下 USD 31.22 Million,如果你是在隔天早上才看到这篇文章,这就是部分昨晚美股大跌的原因!

WLL 在FY 2019 结尾的时候,拥有者 USD 585 Million 的现金(听起来很多),但是债务却是高达 USD 2.8 Billion!现在债务重组的内容是:把高达 USD 2.2 Billion 的债务转换成Equity,但是问题来了,公司的市值还剩下 USD 31.22 Million,差别那么远,要怎么办呢?

很简单,就是把股权稀释到现任的股东只是持有 3% 而已。

可能你想像不到 3% 是怎样的一个概念,简单地说就是你本来持有公司 20% 的股份,现在因为债务重组你必须割让股份给对方,那么你的股份就从20% 下调到:

20% * (3% / 100%) = 0.6%

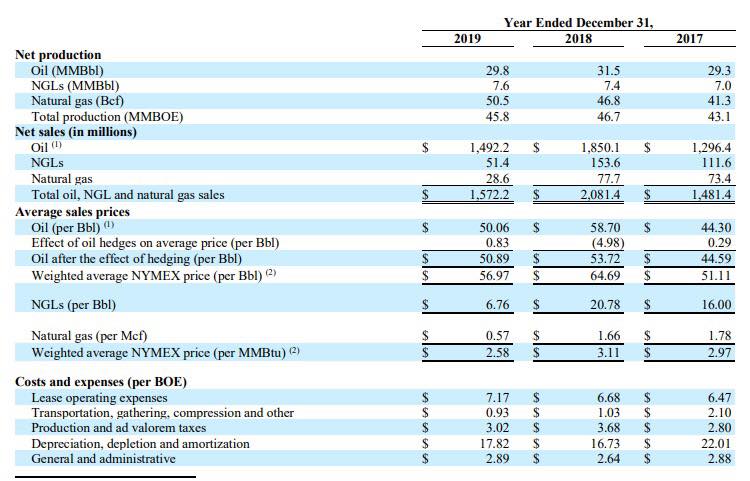

从20% 股份下跌到0.6% 的股份!你说够力没有?不过,本身WLL 的生产量就不是很大,目前来说一年大约生产42 Million Barrels,转换成营业额的话就是USD 840 Million 左右,也难怪他们需要债务重组啦…

根据该公司FY 2019 的年报里面提到,他们在去年全年的平均出售油价每桶是 USD 50.06 / Barrel,而生产则是高达USD 31.83 / Barrel,因此目前USD 20 左右per barrel 的Crude Oil 价格才会让他们头痛不已~

当然,WLL 只是在美国股市里比较小的E&P 公司,我相信还有一些大公司目前还能顶着,但是不知道多久,而小型一点的则可能会像这家公司一样,GG 掉。

整体上来说,这很可能是美国能源股出现问题的开始,我们还没纳入借钱给他们的银行,以及Creditor,在这样的市场里面获得Equity 又有什么用?你们觉得呢?

========= 下面有福利 =========

我要免费开投资户口!:http://app.eventure.com.my/d63110ef

我要领取TrueVestor Club 优惠卷!:https://forms.gle/ffaTeExKW8LYi9cW7

#WLL

#BANKRUPT

#CHAPTER11

#12INVEST

免责声明:

以上所有的内容都单纯只是个人的观点,所涉及的内容只能被当成是学习,教育与资讯用途,而绝非专业的金融,投资意见,或买卖意见。请自行分析,了解其风险,再向专业的金融理财顾问专家探讨投资的性质。

12Invest 绝不对任何分享的内容,观点,的准确性,完整性,正确性,有效期性负责人。所有的误解,错误,遗漏,资讯的延迟所造成的伤害恕不负责。

https://klse.i3investor.com/blogs/12stocktalk/2020-04-06-story-h1485817183.jsp