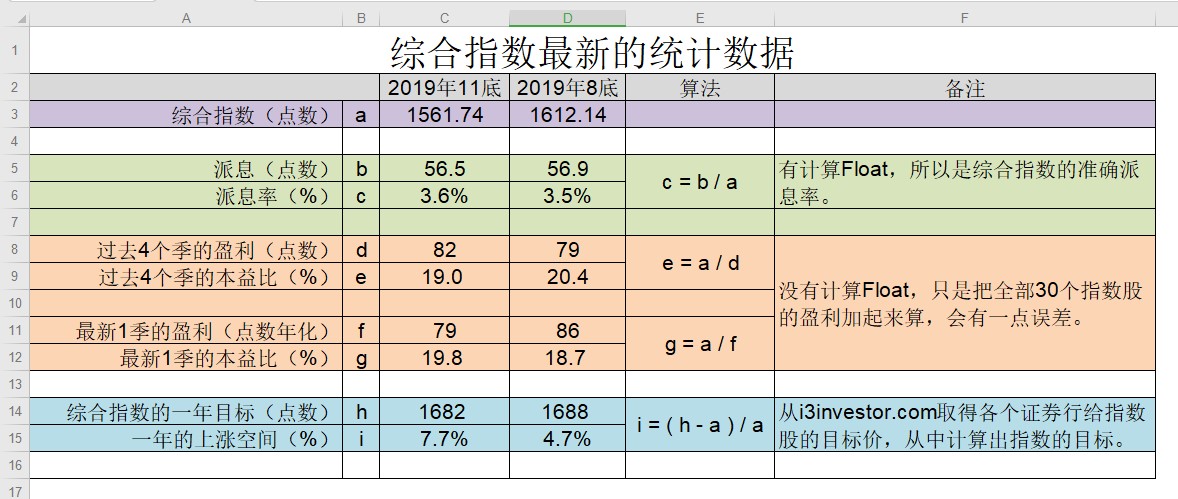

随着全部公司已经公布他们的业绩,统计到以上的数据。

派息率还算不错,

可是本益比就很高啦,介于19至20倍,

不过,下一个季度应该会改善,因为去年第4季时AXIATA的16.6亿亏损和TENAGA的1.3亏损将从计算里退场。

那么,接下来如何投资或投机呢?

投资就免了吧,让投资机构和大基金去投资吧!

我们小散户投机结构凭单比较划算,

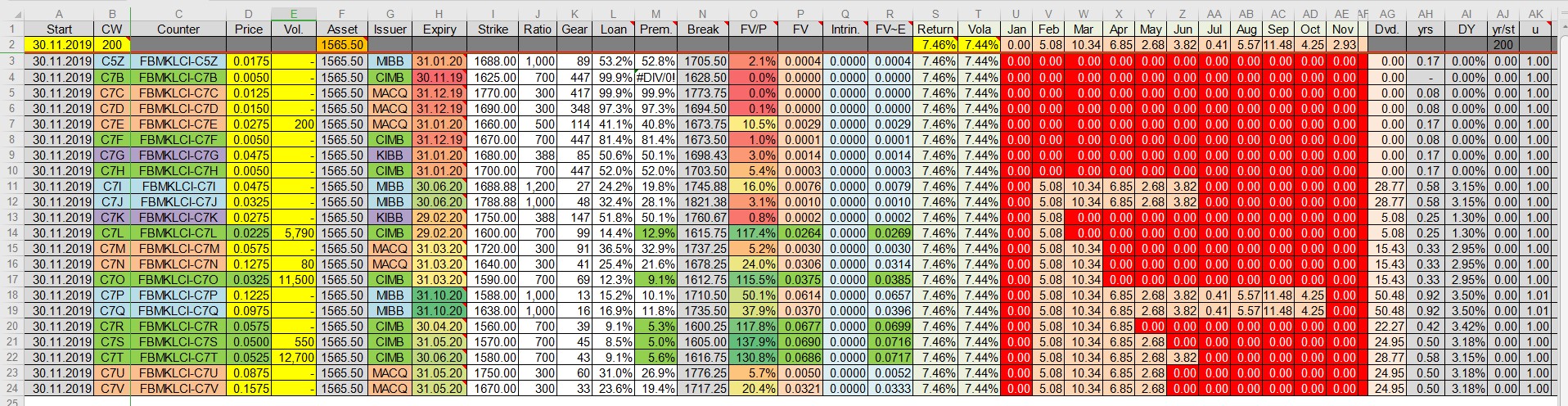

请看下图

Column D和E

那是下午4.30分的数据,例如你看到C7T的价钱是0.0525,其实是买价0.050,卖价是0.055,中间价是0.0525。

为什么不等到5点闭市时的数据?

那是因为发行商在闭市前就把他们market making的买卖价抽起,我们在闭市时只能看到last done的价钱,因为很多结构凭单没有交易量,所谓的last done可能是很多天前的价钱了。

Column F

Asset是Spot Month的FKLI。

Column L

这是假设当它像是用margin来买股票,当然算出的利息比margin利息高,因为用margin的话,是要负责到底,而结构凭单不必负责到底,这是结构凭单最大的优势。

一眼望去,只有CIMB发行的C7R,C7S和C7T的利息是单位数的。

Column M

这是Premium或溢价,但是是已经年化后的溢价,不然没有意义去做比较,

例如某凭单的溢价是2%,而它的寿命只sheng剩下4个月,那这里就会显示2%*12/4=6%,

一眼望去,CIMB发行的C7R,C7S和C7T的pemium/溢价是最低的。

Column P

是各个结构凭单的Fair Value或合理价。

Column O

是Fair Value除于Market Price,

一眼望去,C7S和C7T是最划算的结构凭单,

我们只有在CIMB发行的凭单里找到便宜货,其他发行商的凭单都是贵到离谱的。

Column S

是指预测母股既是指数的回酬率,我放的7.46%是从何而来的呢?

看之前的那张图,我算出综合指数一年的目标是7.7%,我拿一半,然后加派息率,就得到7.46%啦,

而发行商是用Risk Free Interest,可能是3.5%吧。

为什么他们用Risk Free Interest呢?

因为发明计算凭单合理价的大师认为越稳当的投资的回酬是越底的,

所以啊,做人不要死读书。

Column T

是指Volatility,我是根据过去90个交易日的数据而算出,也假设未来的Volatility将和过去一样,而发行商们是mark-up这个Volatility来赚钱,CIMB没有mark-up得那么厉害,其他发行商就mark-up得太离谱。

Column U至AE

是指综合指数未来因为派息而影响到的点数,12月的不必计算在内,因为Spot Month的FKLI已经预了其股息,正月是很特别的月份,30个指数股里,没有一个股的股息在这个月除权。

其他Column

都是计算用的,这个spread sheet一共有644个column,直到Column XT,

我是用200个steps的Binomial计算,所以要用到那么多column咯。

讨论:

1)股市会不会再跌?还是会反弹呢?我不知道,那些说知道的人我觉得其实也是不知道,其实都在胡说八道的。

2)如果认为会反弹,那就买结构凭单。

3)如果认为会继续跌,那么就买结构凭单,再抛空适量的期货FKLI,为什么要两者配合,而不直接买指数的Put Warrant呢?那是因为我从来没有遇见过任何便宜的Put Warrant。

4)最后一点,买卖自负,赚了不必谢我,亏了也不要骂我。

https://klse.i3investor.com/blogs/gambler/242108.jsp