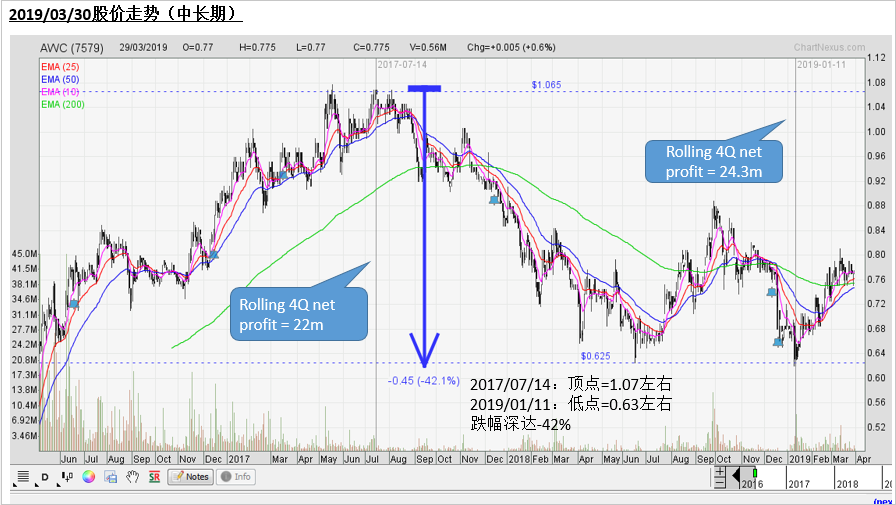

2019年第一季度,油股,建筑股,满天飞捣乱。AWC能否在第二季度脱颖而出?

我们认为这支股没有油气/建筑股那么有“主题”,然而却是有可能在下半年跑出来的一只黑马!原因为何?

AWC 7579 公司业务介绍

Board: Main

Sector:Industrial Product & Services

Sub-sector: Industrial Services

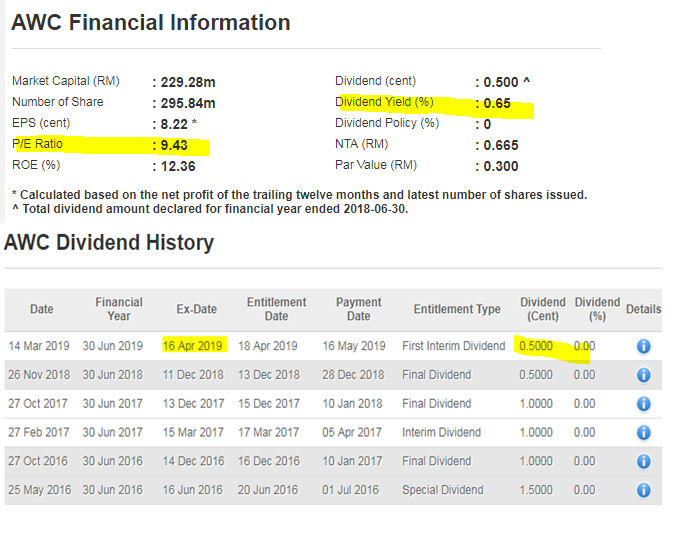

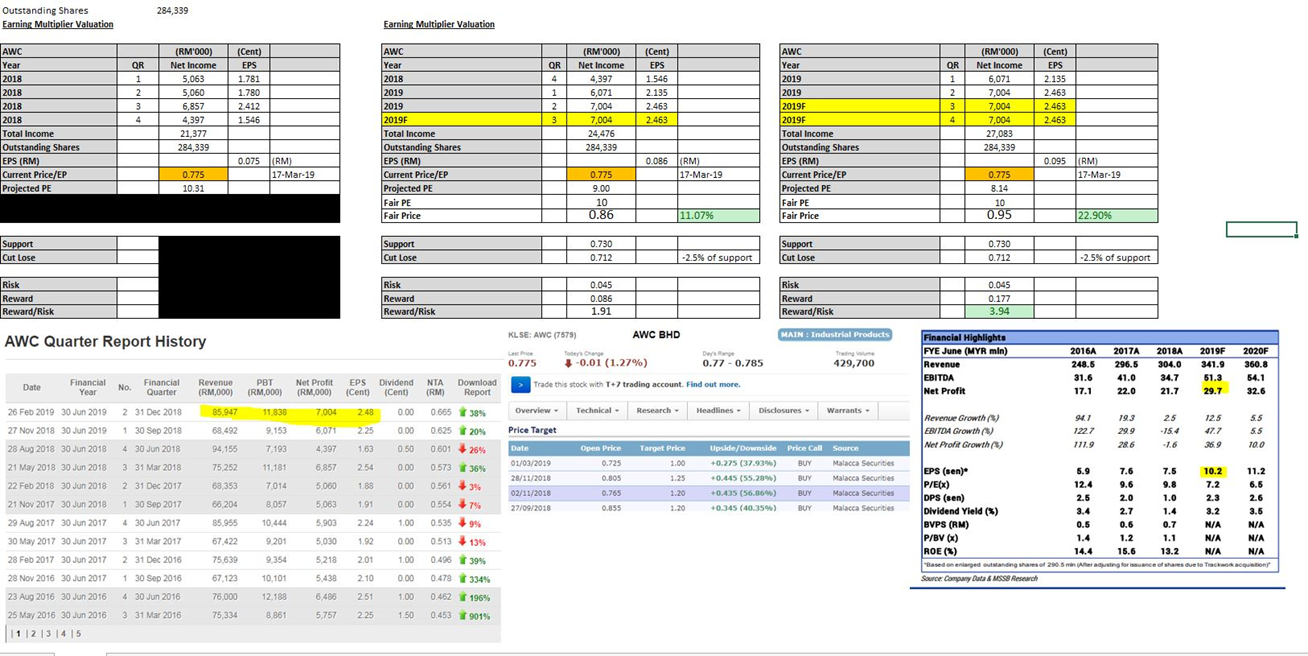

截至3/30/2019的公司基本面资料。现PE为9.43

下个月还有派发0.5cent的股息,全年股息率达到1.28%左右。不算是高股息股票。

公司业务简介介绍:

•设施保养以及维修业务

•垃圾废物回收处理业务

•环境业务

•绿色能源业务

业绩回顾:

•最新业绩年对店的营业额及净利润都处于增长。

•*营业额+25.8%

•*净利润+40%

•Balance Sheet 基本面不错,现金年对年增加了40m。

•现金对比债务比率属还可以控制的范围。Cash/Total Liabilities:0.85 (>1为最佳)

•Retained Earning也是年对年增加12m。

近期企业动作:

*以总值RM43.5m收购Trackwork & Supplies Sdn Bhd 60%的股权。此收购行动在9/Oct/2018完成了。

*此次的收购行动,有盈利保证。FY2018,PAT=8m,FY2019,PAT=12m。

*收购价=43.5m

FY2018的收购PE为9.125

FY2019的收购PE为6.04

这收购算是不错的PE

*赠送免费凭单,于2/Jan/2019已经过户完成了。

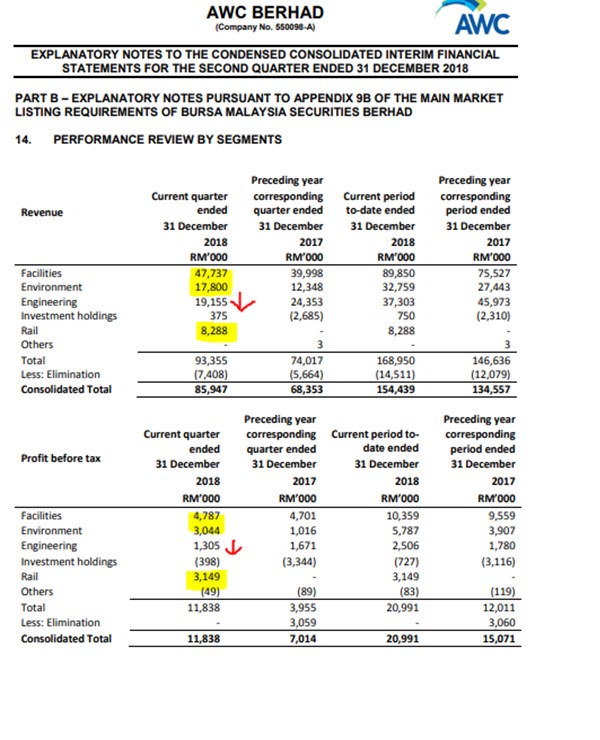

2019Q2业绩解剖

*营业额:

- 整体而言是增长的,工程业务下滑了大约5.4m左右。

- 铁路业务这次贡献了大约8.3m,弥补了工程业务的下滑

*税前利润:

- 整体而言,年对年增长了大约4.8m。

-设施保养及维修持稳。

-环境业务增长了2m

-工程业务下滑了0.3m

-新增业务铁路业务新增3m的税前利润。

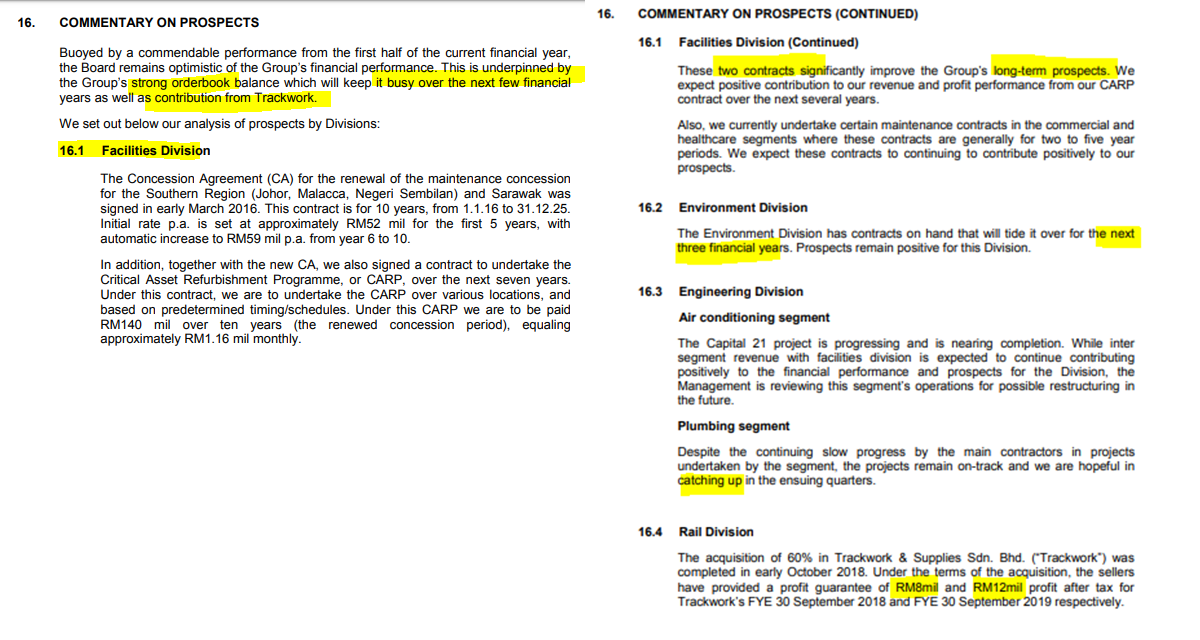

2019Q2业绩展望

总结:公司的订单依然稳健,加上最新的收购业务会有盈利保证。未来半年的盈利透明度预计稳定。

2019Q2股值预估

投行预计FY2019的净利润=29.7m,一个季度大约7.4m

*接下来两个季度如果能保持7m,以PE=10预计,合理价=0.95

免责声明:

投资有理.于你, 的股票分析,纯属网主的个人研究所得,只供作参考学习。

投资买卖,盈亏与否,本网志一慨不负责。

读者投资之前应向专业人 士咨询

______________________________________________

如果您喜歡我們的文章,請Like & Share

If you like our article, please like & share

如果您对我们的Telegram Premium Group有兴趣,想获取更过详情,请查阅我们的面书或pm我们的面书专页,记得Like & Follow!

https://klse.i3investor.com/blogs/reason4invest/201268.jsp