家盟吉在业绩公布之后,先跌后起,持稳在1.12。首先让我们看看业绩报告里说了什么呢?

图片1-4:业绩回顾以及未来展望

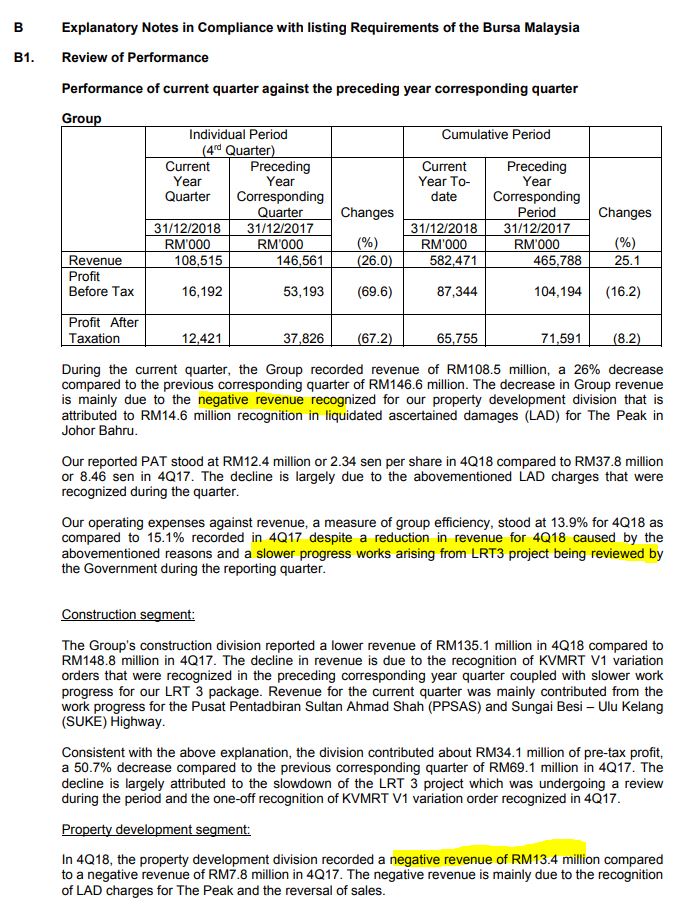

YoY营业额以及税后盈利倒退,归咎于在新山的产业发展在这个季度出现了个Liquidated ascertained damage(LAD)。

另一个营业额减少的原因是LRT3在这个季度的进展再政府重新审核以及规划之下,进度较为缓慢。

https://www.thestar.com.my/business/business-news/2019/02/14/lrt3-project-to-resume-in-2h/

而以上消息说LRT3将会在2019下半年在重新设计规划下复工。

产业部门是这次业绩的重灾区,税前亏损高达了18.4m,比去年同期的税前亏损7.8m,高出了两倍以上。

而亏损的原因是对于The Peak的LAD。

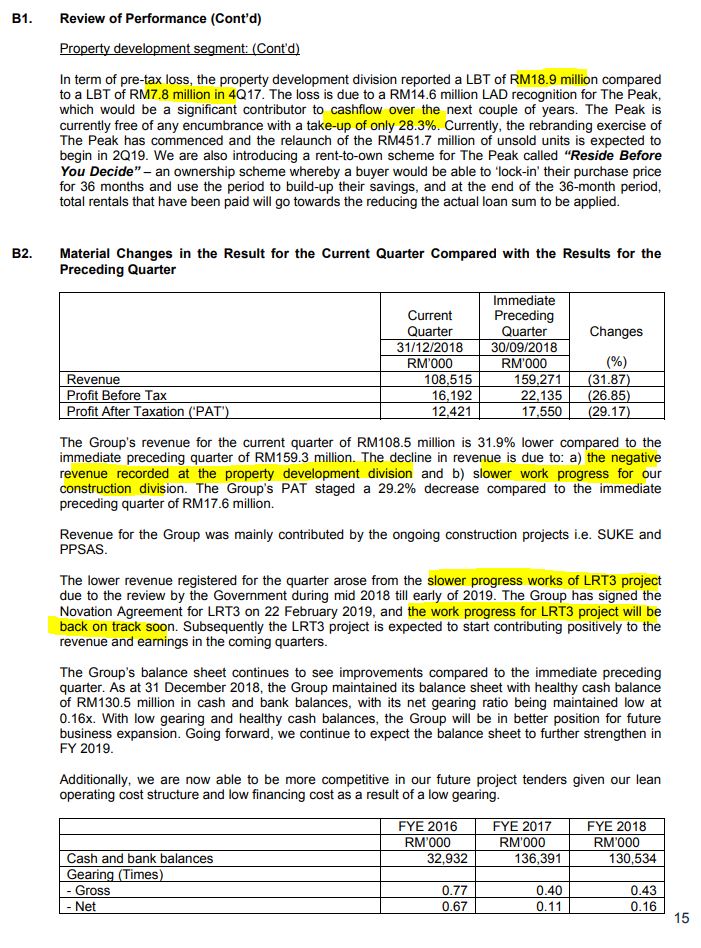

现阶段公司在为The Peak重新竖立品牌,预计在2019Q2重新出发,开始发售价值RM415m的产业。

预计未来将会增加公司的现金流。

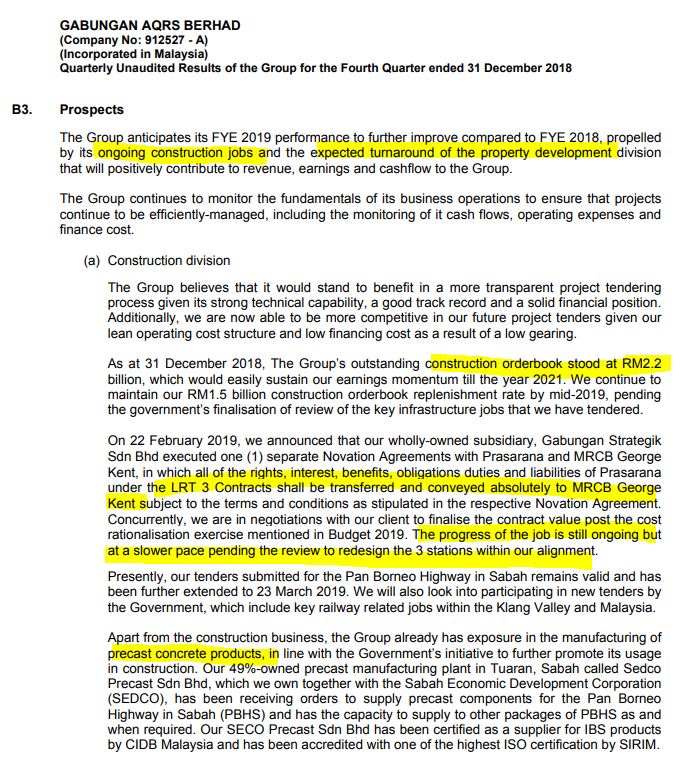

在未来展望方面,公司预计2019年的建筑业将会持稳,以及产业部门将会复苏。以下是Summary,

建筑部门

*公司手上的order book高达2.2亿,预计可以忙至2021年。

*预计每年新增添的合约有1.5亿。

*LRT3现阶段进度较慢,原因是在重新规划设计。

*公司也积极的竞标东马的建筑合约

*除此之外,公司也开始设计precast concrete业务。在Sabah州的子公司,已经开始收到订单。

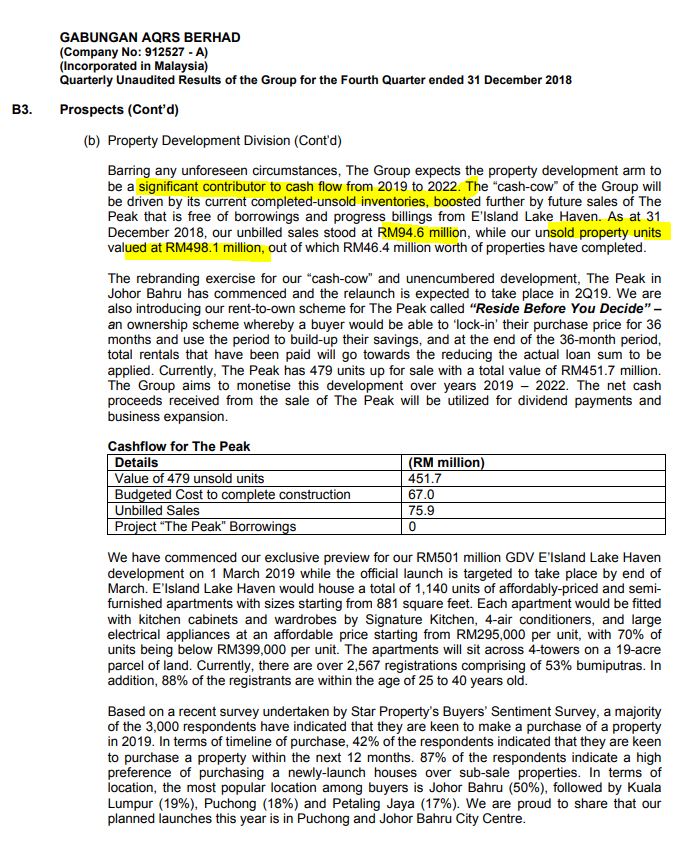

产业部门

*预计未来几年能开始复苏,以及未来几年能提高公司的现金流。

图片5:

1/3/2019走势而言,在业绩公布之后,股价先跌后涨,说明了市场接受了这次的业绩。

2/3/2019更继续强势,要挑战前期高点阻力1.16-1.17。

这几天持稳在1.12-1.20之间,走势稳健。

股值而言,现PE=9.49,属合情合理,现阶段建筑业龙头Gamuda PE=15左右。

对比相近Market Cap的公司Gkent或Gadang,Gbgaqrs的现PE是不便宜。

然而,现PE是过往业绩的“成绩”。

市场是向前看的,所以种种以上的利好发展,似乎已经反映在股价上。

中期走势而言,我们当时建议的入场价在0.96-0.98,现阶段账面盈利近25%,如今就让市场决定“赚更多”还是“少赚一点”,let the profit run!

图片6:

附上Telegram高级群组分享的资讯,早在2月9日我们便开始追踪此股。

如有兴趣加入我们的高级群组,欢迎可以pm我们的面书专页,和我们一次追踪“下一只起涨股”!

#reason4invest

#Gbgaqrs

https://klse.i3investor.com/blogs/reason4invest/197155.jsp