又是新的一年了。经历了让大多数人失望的2018(包括自己在内,呵呵),希望大家对投资股票还是乐观的。2019也将挑战重重,但这一个月来不少公司的股价已回弹,希望是好预兆吧!

今天要说的公司其实是老调重弹,因为冷眼大师在2011年已经提过了。最近重新看了公司的资料,就再谈一谈。

柏年控股 (主板建筑股),于1993在大马交易所上市。公司的主要业务有四项,包括建筑,房地产开发,物业投资以及水供服务。公司的基本面就不详细说明了,简单地说不算差,差不多年年有盈利有股息,目前现金流也健康,只是营业额不稳定。近几年的营业额分布如下面的图表:

公司最让人感兴趣的其实是所持有的土地。根据2018的年报,公司目前拥有468.9英亩的未发展地皮,账面价值为3.42亿令吉。公司目前市值是2.6亿令吉,单单公司的地皮就已高过公司的市值了。如果再仔细看的话,不难发现不少地皮的账面价值其实是比目前的市值少很多。因这些地皮是用来发展房屋的,不能重新估价,故目前还保持当初买入的价钱(这句话是冷眼前辈说的)。简单的说,公司的资产可能是被低估的。

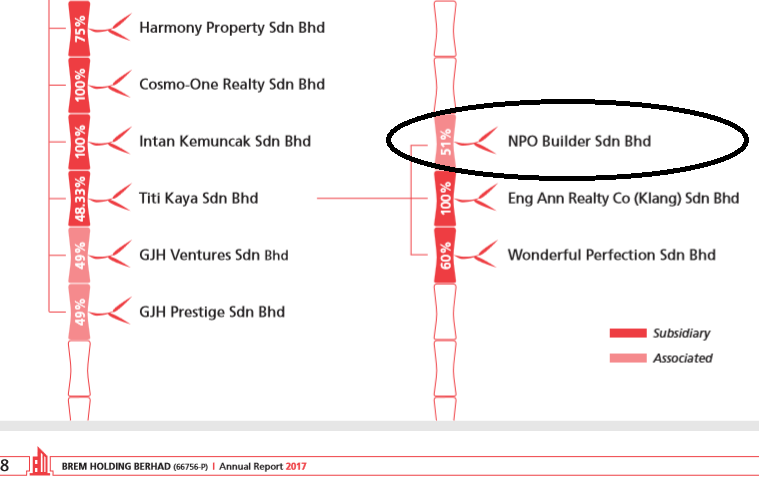

根据帝亿置地(Titijaya, 主板产业组)2018的年报,柏年通过子公司持有帝亿置地5.15%的股权,目前市值大约马币2千2百万。柏年是因在2017年脱售联营公司NPO Builder Sdn Bhd而换得帝亿置地的股票。NPO Builder Sdn. Bhd.拥有巴生武吉拉惹(Bukit Raja, Klang)两块总面积达46.2英亩(acres)的土地。当时给出这46.2英亩土地的估值为1亿4千2百万,大约相等于每平方英尺七十令吉(RM70/square foot)。

当时帝亿置地是以每股价值RM1.45发出48,365,467新股于柏年以购入NPO Builder Sdn Bhd。经过1拆2和在8/6/2018卖出27,500,000股后,目前尚持有69,230,934股。柏年在帝亿置地的股票是亏损的,公司已经从2018的4Q开始一共做了大约3千3百万令吉的亏损减值。因卖出NPO Builder Sdn Bhd所得的大约4千4百万令吉盈利也亏得七七八八了(如果当时收的是现金那该有多好啊!)。如果帝亿置地股价还继续跌的话,公司还需要做减值。相反的,如果股价上升,公司账面就会出现盈利。目前柏年每天都在回购自家的股票,交易量大多数都是因为股票回购,所以股价才会稳守在RM0.745-0.75之间。

从柏年2018年报的产业列表中可发现,公司还拥有巴生武吉拉惹一共4.71英亩(约20.5万平方英尺)的地皮,属于永久地契。让人惊讶和感兴趣的是,这空地的账面价值只有区区的九千令吉,是在1994年买入的。如果根据当时卖给帝亿置地的市价计算,目前这块空地也值1千5百万令吉。

从柏年2018年报的产业列表中可发现,公司还拥有巴生武吉拉惹一共4.71英亩(约20.5万平方英尺)的地皮,属于永久地契。让人惊讶和感兴趣的是,这空地的账面价值只有区区的九千令吉,是在1994年买入的。如果根据当时卖给帝亿置地的市价计算,目前这块空地也值1千5百万令吉。

另外,公司在巴布亚新几内亚拥有水务业务的特许经营权(通过持股51%的子公司)。这个长达22年特许经营权即将在2019年六月届满。从之前的年报和季报可以看出公司很有信心能在当地获得价值12亿令吉的新合约。但根据星洲在股东大会后的报道(https://www.sinchew.com.my/content/2018-09/21/content_1795694.html):“该国和我国一样刚换新政府,该公司需耐心等待新政府的答复”,也许在暗示公司得标的几率已大大降低了。如果真的不得标,短期内将对公司造成不小的打击,因水供服务所贡献的盈利占了公司总盈利蛮大的百分比。

总结对公司不利的因素有以下几点:

1. 建筑业务和房地产目前处低潮期。

2. 雪隆一带商场过剩,可能影响柏年商场出租率。

3. 可能无法获得巴布亚新几内亚的新合约。

公司作风较保守,因公司多年前购入的地皮很多都还没发展。虽然这些资产要比公司市价来得高,但要等公司释放地库的价值需要多久是我们局外人无法预测的。很多时候身为散户的我们通常都没有这种耐性,因为时间成本可能太高了。等或不等,就以以上这几点共大家参考。

最后,祝大家新年快乐、投资愉快!

Keatming

1/2/2019

https://simplesimple-ming.blogspot.com/2019/02/brem.html

今天要说的公司其实是老调重弹,因为冷眼大师在2011年已经提过了。最近重新看了公司的资料,就再谈一谈。

柏年控股 (主板建筑股),于1993在大马交易所上市。公司的主要业务有四项,包括建筑,房地产开发,物业投资以及水供服务。公司的基本面就不详细说明了,简单地说不算差,差不多年年有盈利有股息,目前现金流也健康,只是营业额不稳定。近几年的营业额分布如下面的图表:

公司最让人感兴趣的其实是所持有的土地。根据2018的年报,公司目前拥有468.9英亩的未发展地皮,账面价值为3.42亿令吉。公司目前市值是2.6亿令吉,单单公司的地皮就已高过公司的市值了。如果再仔细看的话,不难发现不少地皮的账面价值其实是比目前的市值少很多。因这些地皮是用来发展房屋的,不能重新估价,故目前还保持当初买入的价钱(这句话是冷眼前辈说的)。简单的说,公司的资产可能是被低估的。

根据帝亿置地(Titijaya, 主板产业组)2018的年报,柏年通过子公司持有帝亿置地5.15%的股权,目前市值大约马币2千2百万。柏年是因在2017年脱售联营公司NPO Builder Sdn Bhd而换得帝亿置地的股票。NPO Builder Sdn. Bhd.拥有巴生武吉拉惹(Bukit Raja, Klang)两块总面积达46.2英亩(acres)的土地。当时给出这46.2英亩土地的估值为1亿4千2百万,大约相等于每平方英尺七十令吉(RM70/square foot)。

当时帝亿置地是以每股价值RM1.45发出48,365,467新股于柏年以购入NPO Builder Sdn Bhd。经过1拆2和在8/6/2018卖出27,500,000股后,目前尚持有69,230,934股。柏年在帝亿置地的股票是亏损的,公司已经从2018的4Q开始一共做了大约3千3百万令吉的亏损减值。因卖出NPO Builder Sdn Bhd所得的大约4千4百万令吉盈利也亏得七七八八了(如果当时收的是现金那该有多好啊!)。如果帝亿置地股价还继续跌的话,公司还需要做减值。相反的,如果股价上升,公司账面就会出现盈利。目前柏年每天都在回购自家的股票,交易量大多数都是因为股票回购,所以股价才会稳守在RM0.745-0.75之间。

另外,公司在巴布亚新几内亚拥有水务业务的特许经营权(通过持股51%的子公司)。这个长达22年特许经营权即将在2019年六月届满。从之前的年报和季报可以看出公司很有信心能在当地获得价值12亿令吉的新合约。但根据星洲在股东大会后的报道(https://www.sinchew.com.my/content/2018-09/21/content_1795694.html):“该国和我国一样刚换新政府,该公司需耐心等待新政府的答复”,也许在暗示公司得标的几率已大大降低了。如果真的不得标,短期内将对公司造成不小的打击,因水供服务所贡献的盈利占了公司总盈利蛮大的百分比。

总结对公司不利的因素有以下几点:

1. 建筑业务和房地产目前处低潮期。

2. 雪隆一带商场过剩,可能影响柏年商场出租率。

3. 可能无法获得巴布亚新几内亚的新合约。

公司作风较保守,因公司多年前购入的地皮很多都还没发展。虽然这些资产要比公司市价来得高,但要等公司释放地库的价值需要多久是我们局外人无法预测的。很多时候身为散户的我们通常都没有这种耐性,因为时间成本可能太高了。等或不等,就以以上这几点共大家参考。

最后,祝大家新年快乐、投资愉快!

Keatming

1/2/2019

https://simplesimple-ming.blogspot.com/2019/02/brem.html