虽然说换了政府,所以很多大型工程不是喊停就是喊减,按理说都会影响到,所以离复苏应该还要一年半载以上,但是考虑到股价往往跑先与市场半年以上,加上建筑和房产领域逐渐有反弹迹象,所以趁着业绩出炉,今天就让我们一起来探讨下,最新一季的业绩吧。。

Quarterly rpt on consolidated results for the financial period ended 30 Nov 2018

| GADANG HOLDINGS BHD |

| Financial Year End | 31 May 2019 |

| Quarter | 2 Qtr |

| Quarterly report for the financial period ended | 30 Nov 2018 |

| The figures | have not been audited |

- Default Currency

- Other Currency

Currency: Malaysian Ringgit (MYR)

SUMMARY OF KEY FINANCIAL INFORMATION

|

INDIVIDUAL PERIOD

|

CUMULATIVE PERIOD

| ||||

CURRENT YEAR QUARTER

|

PRECEDING YEAR

CORRESPONDING QUARTER |

CURRENT YEAR TO DATE

|

PRECEDING YEAR

CORRESPONDING PERIOD | ||

30 Nov 2018

|

30 Nov 2017

|

30 Nov 2018

|

30 Nov 2017

| ||

$$'000

|

$$'000

|

$$'000

|

$$'000

| ||

| 1 | Revenue |

168,515

|

142,867

|

297,664

|

259,607

|

| 2 | Profit/(loss) before tax |

22,499

|

38,275

|

45,314

|

63,452

|

| 3 | Profit/(loss) for the period |

16,962

|

28,532

|

33,500

|

46,924

|

| 4 | Profit/(loss) attributable to ordinary equity holders of the parent |

17,029

|

28,371

|

33,570

|

46,709

|

| 5 | Basic earnings/(loss) per share (Subunit) |

2.57

|

4.32

|

5.07

|

7.10

|

| 6 | Proposed/Declared dividend per share (Subunit) |

0.00

|

0.00

|

0.00

|

0.00

|

AS AT END OF CURRENT QUARTER

|

AS AT PRECEDING FINANCIAL YEAR END

| ||||

| 7 | Net assets per share attributable to ordinary equity holders of the parent ($$) |

1.0900

|

1.0700

| ||

这份完整版的账目就清晰的多了,整体上来看是很美的,除了cost of sales,不知道为何上升了这么多,而且也连续两个季度如此了,所以才导致整体业绩麻麻地,这个绝对是要留意的。其他大致上就没问题。

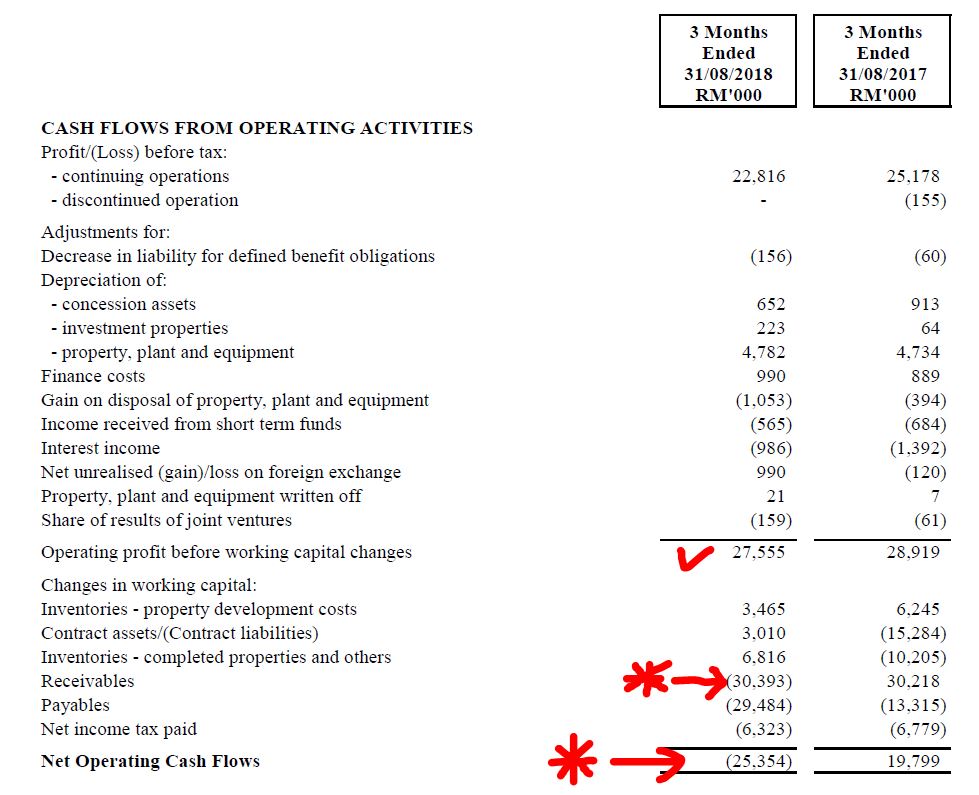

资产与负债表基本上没什么问题,对我来说是非常美,不过留意到他的receivable又变多了,所以按理说这一个季度钱还没完全收得回来,这个要注意,但是整体上来说,每股净资从0.95逐渐成长到今天的1.09来看,算是稳稳继续增加的,是好的。

戏肉来了,这个是上个季度的Prospects

这个是最新季度的prospects,我们可以留意到,管理层依然觉得前景非常挑战,因为他用了challenging这个字眼。然后建筑领域,我们看到order

book从之前的1.51b跌去1.43b,这个算是坏消息中的好消息,因为下跌的幅度还算可以接受,而房地产领域的unbilled

sales也从之前的106.5m下跌至100.9m,最起码数据看起来,算是比较不好看。但是管理层说即将launch新的计划,所以或许未来会有点看头。

GADANG 9261 RM0.61 (24-1-2019)

PE : 4.3+-

DY : 4.9%+-

ROE : 13.5%+-

总结

总的来说,这一季度的业绩本来就没期望,自然也没失望,所以只能说是麻麻地,十分拿4-5分,说他好他也没有好,说他烂他起码也及格,所以想说多多都没东西好说。而这只股来说,之前有短期操作了一轮,也在0.65止损了一部分,所以现在只剩下一部分观察,所以个人是没有任何期望,股价升跌也影响不大。而这只股短期内按理说也没什么利好,只是看技术面能否冲出一个好的趋势,虽然暂时短线趋势还算不错,只不过这样的业绩一出,恐怕接下来的趋势可能受影响,务必留意。而长期投资者呢,反而要握紧你的票,因为公司目前的基本面来看,绝对是低估了,投资三年以上,按理说要赚个50%以上是可以期待的。该股目前的股息是3sen,所以如果投资3年,再假设他股息三年没变过(当然真实情况可能更好或更差,这个要留意),那么三年出可以拿到3次股息,也就是9sen,目前股价0.61来看,那么三年后平均价将介于0.52左右,假设股价能够在三年内升到1块钱++(这个价位在三年内达成的机率非常高),那么这笔投资就算是不错的回报了。万一这么差,三年内股价也只是去到6-7毛钱,那么最起码也不会怎么亏,顶多亏一点点时间而已,当然前提是该公司业绩够稳而且股息保持,按理说机率非常大。我个人方面,目前还会继续留意,不过目前还在继续等,如果股价跌得够多,不排除会大力买进,但是不会跟公积金正面交锋,因为他目前一直买和卖的操纵着价格,所以会看清他的方向才大力进场,当然想要1两年升三五倍的话,这只股就不适合你咯,可以略过咯~。~

写这篇文章的时候我个人是持有该公司股份,但是请别看到我的文章就胡乱以为我叫你买或卖,整篇文章并没有任何买卖建议,或推高股压低价的其他企图,单纯分享我的功课,本人怒不对你的盈亏负任何责任,谢谢。

HAPPY INVESTING

BY ~ 第一天

https://windscopo.blogspot.com

http://windscopo.blogspot.com/2019/01/5gadang-9261-q2-2019.html

{kind=link}