直接切入重点。。(没兴趣的请就此略过)

好了,不用多作解释,单单看封面就知道这家公司是干嘛的了,你该不会想到加藤鹰吧,话说这个招数好像就是他的绝招了=。=(#不要问我加藤鹰是谁XD),

好说笑完毕,回到正题,如果真的不了解,可以点击这一份我2016年写的报告多了解(不是最新数据哦,当时候的股价RM3.91,经过分拆后,也就是今天

的RM1.95了)

虾特价的11个行业第一,有兴趣可以放大自己了解咯,不会太深奥。。

持续成长的产量,而且速度惊人,如果你在07年买入,就算买在金融风暴高位,也赚到不懂怎么算,你该不会要我算给你知道吧?大概的算了一算,产量成长了33.6倍,当然产量不代表盈利嘛。。

但是随着产量的增加,营业额是成长到看不到车尾灯的。。,虽然净利的成长追不上产量,但是粗算来说,营业额成长了9倍,净利成长了7倍,基本上之前买进并长期持有的话,身家随便成长了几倍。

以下是一些我从老板在年报里头记录的重点,所以逐一截图。

高速的成长主要原因来自销售数量增加,也就是这6-8年计划新建的工厂开始产生效果,随着6间NGC逐渐开始营运(按照记忆目前是到第四间营运),所以营业额和销售量全部都大幅度提升。

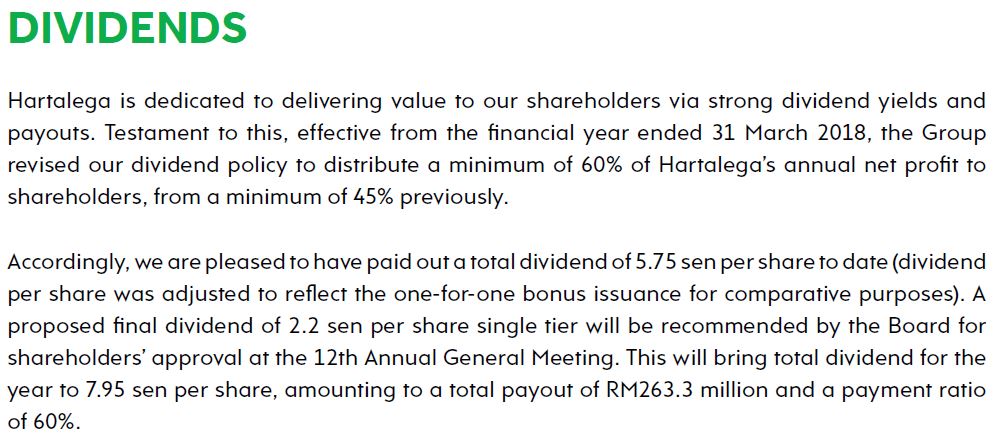

股息政策从之前的45%of 净利改成现在的60% of 净利,代表我将来收到的股息将会更靠谱,虾特价你是好样的!!

手套都可以搞高科技,问你怕未。。

waste Disposal

高科技就是高科技,每1000只手套的用电量也逐渐减低。。

美到爆的基本面,收益增加,支出又能够做到减少,所以两边都更好,只能说没得弹了。。

这个我称他做八卦表,就是八卦下其他人的股权大概有多少,你的股权是哪个category呢?我的很老实告诉你,是down

level了,还没卖出之前,我们会进入820个的其中之一,不过自从卖出一半后,现在我们就加进去1779里,变成1780人里的其中之一了~。~

老板用自己跟公司名义已经握有超过50%的股权,所以基本上是坐稳了,可以安心做好公司。而KWSP和KWP则持有接近10%,看来是非常看好公司的前

景。至于30大股东共握有78.5%的股权,代表剩下在市场流通的仅剩21.5%而已了,但是该公司规模够大,所以基金或机构投资者要进入,21.5%也

够他们买了,流通量不至于太大,对我来说是一个很不错的数目了。

HARTA 5168 RM6.15 (1-8-2018)

PE : 46+-

DY : 1.3%+-

ROE : 22%+-

总结

如果单单从公司的基本面数据来看,基本上直接可以wtf一句,然后转头离开了,因为这样的基本面代表股价被高估得厉害,但是如果看看该公司的成长,其实他

是配得这个基本面的(虽然还是贵),毕竟只要业绩能够继续成长,未来多1-2年,这个基本面配合股价就不会高了,但是很老实说,目前算是买贵了1-2年的

价格了,就看你怎么想。但是对我来说,我觉得买贵就有一定的风险,毕竟能够成长固然好,但是如果成长出了点什么问题,那么那么高的基本面来看,股价确实有

机会忽然崩盘到你不相信的价格。

而我个人的计划来说,我觉得这只股这个价格配合这样的业绩,他算是值得的,但是鉴于我已经持有很多了,还卖了6万股免费的股,所以现在接着持有本身的股就

够了,除非公司股价突然蹦下来到一个很吸引的价格,不然我也不会随便加码,除非股价大跌。毕竟我们持有的股权已经达到我们的目标,而且目前价格买进,不会

对我们的POSITION有任何帮助,所以会继续期待,毕竟买股当然是越便宜越好咯~。~

你的一个小小的like或share,是让我们用心整理更多好文章的最佳鼓励和动力哦^。^

HAPPY INVESTING

BY 第一天 ~。~

http://windscopo.blogspot.com/2018/08/5harta-2018.html

BY 第一天 ~。~

http://windscopo.blogspot.com/2018/08/5harta-2018.html