早前 TESLA 公佈了 2017 年 Q2 季度業績,在業績信件內有一些預測性的資訊 (Forward Statement),我嘗試用這些資訊放入我一直製作的 TESLA INCOME STATEMENT,做簡單估值。資訊如下:

- 第一批小量 MODEL 3 已於 7 月出廠並交付

- 普通版 MODEL 3 會以稅前 $35000 美元作起步售價;

- 長程版 MODEL 3 會以稅前 $44000 美元作起步售價;

- 2017 Q3 的MODEL 3 產能為 1500 部一季;

- 2017 Q4尾的MODEL 3 產能為 5000 部一星期,65000部一季;

- 到了 2018 年某月, MODEL 3 產能會進化為 10000 部一星期,130000部一季;打後,MODEL 3 的年產量為 500,000 部以上。

- 自從 7 月的發佈會後,MODEL 3 每天都收到 1800 部以上的訂單。

- 之前MODEL 3 的訂單有 400,000 部以上 (未計退訂);

- TESLA 2017 下半年的資本支出為 20 億美元;

- 手頭現金有 30 億美元;

- 已決定發行垃圾級債,集資發展。

跟據以上資料,以及我作出的一些假設,去推算 TESLA 未來六季的財務數據:

2017 Q3 / Q4 / 2018 Q1 / Q2 / Q3 / Q4

產能:22,000 / 80,000 / 98,000 / 124,000 / 137,000 / 163,000

賣車收入:2.2B / 4.4B / 5.1B / 6.1B / 6.5B / 7.5B

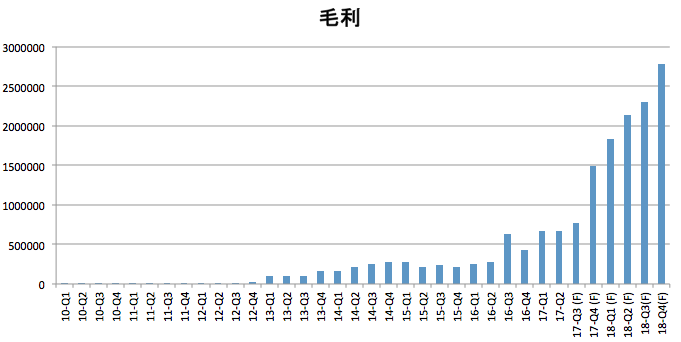

毛利: 776m / 1.4B / 1.8B / 2.1B / 2.3B / 2.7B

營運支出:1.8B / 1.9B / 1.3B / 1.4B / 1.4B

淨利:-1.2B / -0.56B / 0.27B / 0.55B / 0.67B / 1.1B

每股盈利:-6.02 / -2.83 / 1.40 / 2.80 / 3.39 / 5.54

如果估算準確以及 TESLA 沒有重大的新研發計劃,預計當 MODEL 3 生產漸上軌道後,TESLA 是有條件在 2018 Q1

獲得盈利的。到時 2018 PE 大約在 25 - 30x 左右,仍比一般車廠為高。由於 MODEL 3

已有很多訂單,是可以做到生產一部,送出一部,獲利一部的。只要嚴控營運支出,TESLA 已到達了生產的

CRITICALMASS,是有條件獲得盈利的。有盈利後有正數的現金流,可以減債,可以研發,絕對有利日後發展。

下列圖表有助大家了解 MODEL 3 的 SCALE 及影響:

看完之後,大家都應感覺到 MODEL 3 的重要性吧,很有救全家的氣勢。