FPI (9172) 台湾联友 - 六月专题:高股息系列#13-FPI(9172) 净现金占市值的77%,会否派特别股息呢?

业务简介

FPI主要业务为在大马制造及销售扬声器系统(audio systems and components)和乐器组件(musical

instrument components)。

行业分类:电子工业

管理层/大股东

Wistron Corporation – 28%

Permodalan Nasional Berhad – 21.6%

Managing Director - Shih Chao Yuan – 3.2%

Independent Non-Executive Director - Chang Chen Hsi – 3.6%

五年财政表现(RM'000)

买高股息公司一定要知道的数据

Dividend yield: 6sen/RM0.895 = 6.7%

Dividend policy: N/A

Dividend payout %:请看图

一年派息次数:1 次

派息风格:没有固体的派息模式

公司特点

1. 管理层和大股东的背景

FPI华语名是台湾联友。公司如其名,创办人是Shih Chao Yuan,是一名台湾人。包括他在内就有4名董事成员是台湾人。

另外,这家公司也受到PNB垂青,已经是超过10年的大股东,目前持股21.6%。

2. 不稳定的净利

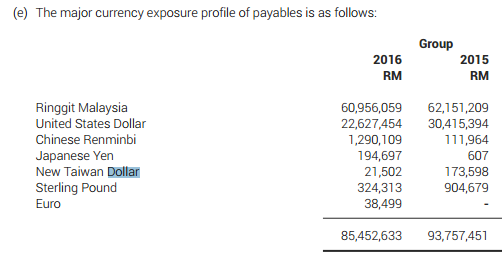

FPI的季度净利不太稳定,过去12个季度就有三次税前亏损。主要的原因是FPI易受外汇亏盈波动进而影响净利表现。如2017年第一季度,FPI净利大涨几倍,主要原因只是去年第一季度外汇亏损就近RM7million了。

其实笔者也不明白FPI的外汇亏盈有这么大的波动,虽然有部分营业额或购物以美元计算,可是比例不是说太高,难道FPI的财务部门不能减低外汇亏盈波动吗?

3. 低赚幅

出乎意料的是,制造与销售扬声器系统和乐器组件的gross profit margin竟然是如此的低,约8%至11%左右。公司的赚幅容易受原材料,劳资成本影响成本。虽然公司积极寻找方案减低成本,可是公司提到由于市场偏弱及竞争大,销售价格也被逼降低以保持竞争力。

4. 专注核心业务

过去几年,FPI卖了几家公司的股份,如下。

Jan’2016 – sold an associate with RM34.8million

Jul’2015 – sold a subsidiary with RM59.3million

Jul’2014 – sold a subsidiary with RM21.1million

这是公司近几年营业额大幅度下滑的主因,而且卖了子公司后,FPI退出亚洲市场,海外市场只剩下United

Kingdom,占不到公司营业额百分之一。对于这些股份出售,公司的解释是要更为专注核心业务。

5. 扩大产品类别

近几年管理层提及公司策略是扩大产品类别,尤其是乐器组件。在2015年提及此乐器组件的营业额涨112%,2016年年报只是提及乐器组件仍然是公司主要成长动力,但没有提及成长多少(可能管理层觉得太少就不公开啦~)。另外,公司也没有详细透露乐器组件占业绩多少比例。

6. 超高的净现金:市值比率

随着近年卖子公司和associate的股份,FPI的现金流不断上升。2017年第一季度显示RM169million,现在的市值约RM220million,净现金:市值比率竟然达到惊人的77%!不过奇怪的是,像FPI现金多到不行的公司,存放在短期户口拿利息收入应该都有3%左右。可是2016年FPI的利息收入才RM2million而已。换言之,这笔高额的现金才换来1%多的利息收入而已。

如此不善于管理现金流,管理层是否应该考虑派发special dividend回馈股东呢?我相信未来业务扩充也不需要过亿令吉的现金。

7. 依赖单一顾客

这些年来,FPI都一直依赖单一客户,这个神秘客户A一直以来都贡献超过50%的营业额,只是在2016年有所减低至49.8%。

适合收股息的指数(满分为5):3.5分

该打多少分呢?无论笔者打什么分数都充满争议性。FPI最大卖点就是多到流口水的现金。其他方面就不是太好,如:净利漂浮不定,此行业前景也不是太美好等等。不过,有这么高的现金流在收股息的角度来看不可能给予太低的评分啦。

希望管理层好好善用这笔钱(投资也好,派特别股息也罢),钱的作用之一就是要钱生钱嘛,而不是待放在一角的数字而已。

WeShare WeTrade

FPI (9172) 台湾联友 - 六月专题:高股息系列#13-FPI(9172) 净现金占市值的77%,会否派特别股息呢?

http://wesharenwetrade.blogspot.my/2017/06/13-fpi9172-77.html